����܂ŃJ�[�h�I�т̊�Ƃ����|�C���g�̊Ҍ����������B�Ƃ��낪�A��N�A1.5�`2.0���Ƃ��������Ҍ����J�[�h�������݁u�����v��V�K���s��~�ƂȂ�A�J�[�h�I�т̊�����A�傫���ς�낤�Ƃ��Ă���B

�����ŁA�Ҍ����ɑウ�āA�i1�j�u�t�ѕی��v��V�����������ɂ���i�C�O���s���Q�ی���V���b�s���O�ی�����ʎ�����j�i2�j�u�����_�v�ŕ]������i�N����|�C���g�ȂǃX�y�b�N���Ƃɓ_�������Ĕ�r�j�i3�j�u�S�[���h�J�[�h�v��V������ɂ���A�Ȃǂ̈Ă��o�Ă���B�������A�u�ی��v�͂����܂Łu�������v�̃T�[�r�X�A�u�����_�v�͌�������S�ۂł��邩�^��A�u�i���S�[���h�J�[�h�v�ł͑債�����T�͊��҂ł��Ȃ��Ƃ����āA�|�X�g���Ҍ����̌��͂�������u�тɒZ���F�i�������j�ɒ����v���B

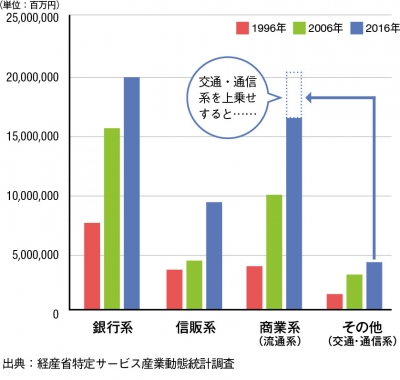

�@�N���W�b�g�J�[�h�͔��s��Ђɂ���Čn��ɕ�����Ă���B���̒��ŁA���ڂ������̂́A��ʌn�A���ʌn�A�ʐM�n�i�l�b�g��������ʂ��܂ށj��3���B��������́A���ʂ���u�ʁv�̎�������ć�3�ʃJ�[�h���ƌĂ�ł���B���Ƃ��Ό�ʌn�Ȃ�r���[�J�[�h�A���ʌn�Ȃ�C�I���J�[�h�A�ʐM�E�l�b�g�n�Ȃ�d�J�[�h�Ȃǂ��B�����̃J�[�h�͐g�߂ŗ��p�@��������߃|�C���g�̒��܂�������A�|�C���g���p���ȒP���B

�@�܂��A3�ʃJ�[�h�̔��s��Ђ́A�����������������҂̖ڂɂ��炳��A����ȃJ�[�h�T�[�r�X�������J��L���Ă���B�����ŁA����3�ʃJ�[�h��V�����J�[�h�I�т̊�ɂ��邱�Ƃ��Ă������B

��3�ʃJ�[�h�͎戵���ł���s�n�ɕC�G����K�͂ɐ���

�@2016�N�̃N���W�b�g�J�[�h�V���b�s���O�戵���́A53��9265���~�őO�N��8�E2�����i���{�N���W�b�g����ׁj�B��s�n�A�M�̌n�A���ƌn�i���ʌn�j�A���̑��i��ʁE�ʐM�n�j�̎戵�����ڂ�10�N���Ƃɔ�r�����̂��}2���B20�N�O�͋�s�n�̓Ƃ菟�����������A����10�N��3�ʃJ�[�h���傫���L�сA���݂͗��ʌn�ɂ��̑���������Ƌ�s�n�����鐨���ł���B

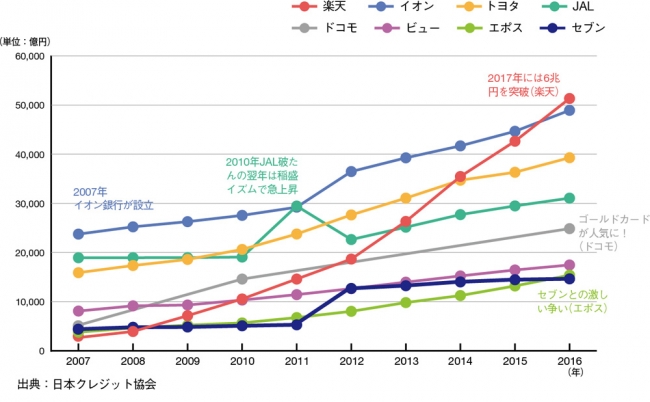

�@3�ʃJ�[�h�̒��œ��ɐL�тĂ���̂��y�V�J�[�h�i�}3�j�B2013�N3���Ɏn�܂����e���rCM�u�y�V�J�[�h�}���o��v�ʼn����҂��}�����戵�����������B2�ʂ̃C�I���t�B�i���V�����T�[�r�X�̓C�I����s�ƍ������Ď戵���𑝂₵���B3�ʂ̃g���^�t�@�C�i���X�̓G�l�I�X�J�[�h���P���ɓ��ꂽ���Ƃʼn�������}�����Ă���B

�@��ʌn�̑�\�i�r���[�J�[�h�͇�Suica�t�@�[�X�g���̗���ɏ����Apple Pay�ŗD��̗p����ڂ��W�߂Ă���B�ʐM�n�ł́A�h�R����2015�N��DCMX�ɑ�����d�J�[�h�Ad�J�[�hGOLD�̔��s���J�n�����B

3�ʃJ�[�h�̓�����3����i�}4�j�B1�͓d�q�}�l�[�Ƃ̐e�a�����������ƁB�Ⴆ�C�I���{�̂����s����d�q�}�l�[WAON�́A�q��Ђ����s����C�I���J�[�h�Z���N�g��g�ݍ��킹������ɂȂ�B�Z�u���J�[�h�E�v���X��nanaco�A�r���[�J�[�h��Suica�����l���B

�@2�ڂ́A���ʃ|�C���g�Ƃ̊W���������ƁBT�|�C���g�߂�Ȃ�AYahoo! JAPAN�J�[�h���L�������A�y�V�X�[�p�[�|�C���g�Ȃ�y�V�J�[�h���I�X�X�����B�Ҍ����A�b�v�̃L�����y�[�����p�ɂɍs�Ȃ���̂Ō������Ȃ��悤�ɂ������B

�@3�ڂ́A�X�}�z�Ƃ̑������������ƁB�Ǝ��̉ƌv�Ǘ��A�v����AApple Pay�A�A���h���C�h�y�C����y�Ɏg�����肷��B

�@���̂悤��3�ʃJ�[�h�́A���z�̒��ɂ��܂����܂܂̃L���b�V���J�[�h�t���̋�s�n�J�[�h�Ƃ͔�r�ɂȂ�Ȃ��قǗ����������B�������A��s�n�J�[�h�Ƃ����Ă�Amazon�}�X�^�[�J�[�h�i�O��Z�F�J�[�h�j��VIASO�J�[�h�i�j�R�X�j�Ȃǂ̃l�b�g�n�J�[�h�͗�O�B�M�̌n�ł�Orico Card THE POINT�̓l�b�g�ɋ����l�C������B

�@3�ʃJ�[�h��I�ԍۂɑ厖�Ȃ̂́A�����̃��C�t�X�^�C�����悭�m���Ă������ƁB�R���r�j�ł̔������œ��������̂��A�h���C�u�Ȃǃ��W���[�ł̗������d������̂��A�l�b�g�V���b�s���O�œ��������̂��B���ꂪ�ł�����Ȃ��̃J�[�h���C�t�͉�R�A����P���������낤�B

https://dime.jp/genre/515293/ �N���W�b�g�J�[�h�ʓ|�L�߂��B

�����p�~���ė~�����B

�X�[�p�[�z���C�g�ł����s���Ă��炦��Ə�����܂��B

��s�n�A�T�����n�A�̂Ȃ���̐M�̉�Ќn���_�����Ă��ƁH

�C�I���y�V�������������̐�`�L�������ؖ�Y

�����Ă�᎑�Y��������Ă킯�ł��Ȃ�����ǁ[�ł�����

Edy�����`���[�W�t���̊y�V�J�[�h�����ł�����

�y�V�ƃA�}�]���S�[���h�͎����Ă�

�i�i�R�̓N���W�b�g�@�\�Ȃ�

T�|�C���g�̓t�@�~�}�J�[�h�ɂ��Ă邯�ǁA���t�[�������̂���

�u���b�N�����瑼�̃J�[�h�ɊS�Ȃ�

���������������Ȃ�����

�|�C���g�͔p�~���āA�����ɂ���B

�L�͂Ɏg�p���邽�߂̏Z�FVISA

Edy�Ƀ`���[�W���邽�߂̊y�V�J�[�h

�̍����SONY�N���W�b�g�J�[�h

�����Ă�̂͂��ꂾ��

�N���W�b�g�Ƃ̃J�[�h�ꖇ�ŏ\���Ǝv���Ă������A����Ďg���Ȃ��Ȃ��ĕs�ւ�����

�͕K�v����

�u�i�q�����{�v�O���[�v�̋L���L���H

>>16

�g���Ȃ��Ƃ��͌����ł��� �������ŎO��Z�FVISA������(�L�E�ցE`)

>>2

�����ɔ��������Ȃ��Ă������� �{���A���N���[�g�J�[�h�̉���������

�����Ă�l�̓��[�����z�[���y�[�W���m�F����

>>11

p one card �͊������� �ꎞ���A�s�J�[�h���ǂ��ł�������܂܂ɏo���Ă����ǂǂ���

�|�C���g�����܂�Ȃ���ˁB��́A���~�ʼn��|�C���g�t����

���Ǝv���Ē��ׂ���200�~��1�|�C���g�B1���~��50�~�����t���˂��́B

���U�Ŏ̂Ă܂����B

>>3

���������Ȃ����A�X�[�p�[�z���C�g��m����

45�N�Ԉ�������������؋��������Ɩ����ƁA�J�[�h���Ȃ��̂�

�������͎��Y9���L�邩��؋��������ƂȂ����� >>22

�����݂��B�d�q�}�l�[�ւ̃`���[�W�ŕt�^�����O���܂ŁB�s�ɂȂ�Ȃ��Ă܂��ǂ����� �|�C���g�d���Ȃ�LINEpay�J�[�h������ȁB�Q���Ҍ��ł��̂܂c���ɖ߂���̂͐��܂���

�������S�����݂��Ȃ�

���́u�O�ʁv�ɋ��ʂ���̂́A�����̌n��ȊO�̓X�ł͏o���̂��p�����������ʂ��Ă���

p one card�����C���J�[�h�Ŏg���Ă�

�x�������Ɏ�����1����������Ă����

���X����z����1�N��50���g�����Ƃ���

5000�~����������

�߂�ǂ�������ɂ͗ǂ��J�[�h���Ǝv��

�N���J�����ƃZ�[���X�̓d�b���|�����Ă���̂��E�U�C

>>24

����̓}�N���~���Ƃ��ŃR�c�R�c���߂��|�C���g�������ŏW�߂������

�S�Ă͌���1�x��20����1.5�{�g����E�G���V�A�̈� ���Ɨp�Ō��ɐ��S���̌��ςɎg������

������������JAL�̃}�C�������܂��Ă����B

�t�ѕی��̓A���b�N�X�ȊO�͐����������Ďg�����ɂȂ�Ȃ�

���ǁA���̓s�x�C�ӕی��ɉ�������

�J�[�h�Ȃ����Ȃ��Ɍ���B

��́A�C�O���s�ی��ȂC�O�ɍs���Ȃ��l�ɂ͕K�v�Ȃ��@�\�����A

�C�O�s���ꍇ�����Ă��̃N���J�Ŏx�������ꍇ�ɂ����K�p����Ȃ��͈̂ĊO�݂�Ȓm��Ȃ���ˁA�����Q�b�\��

�C�O���s�֍s���̂ɂ킴�킴�D���D��ŕ���w�����Ă܂ōs���K�v�Ȃ�Ă���̂���

�����܂ł��čs���K�v�Ȃ�ĂȂ���

�N���J�̊C�O���s�ی��Ȃ�ĕ⏞���V���{�����A����Ȓ[������S�R����Ȃ�

�C�O�̂���Ȃ�̃z�e���ɁA������x�ȏ�̓������܂�Ƃ���

�f�|�W�b�g�ɃJ�[�h�K�v�ɂȂ�B

�����ς�ނ�������܂��

�C�O�����^�J�[�Ɏ����Ă͌������������O����

>>24

���t�[�V���b�s���O�Ŏg���Δn���݂������܂邵�A�g�т��\�t�g�o���N�Ȃ珮�X Suica�tview�J�[�h�ivisa�j

Edy�t�y�V�J�[�h�imaster�j

�͌l�I�Ɋm��g�B

���JCB���Ȃ��A�A�A

���[�}���V���b�N����i09�N���`�j

�����{��k�А���i11�N���`�j

���̕ӂ͂�Ƃ�ƃo�J�ɂ���邵�A�E����������킢����

�y�V�̃|�C���g�͂قƂ�nj����݂����Ȃ���

���̃N���J�̃|�C���g�͌���ꂽ���i�ɂ��������ł��Ȃ��Ė��͖���

�����l���W�܂��Ă�����

�l�I�ɂ�jcb�ɂ͈����������Ҍ��J�[�h����Ăق����B

���N���[�g�J�[�h�v���X�ALINE�y�C�Ƒf���炵���J�[�h�B

�y�V�ɂ��Ă����t�[�ɂ��Ă��ꖜ�|�C���g���炢����邵�N��������

�����p�ɍ�邾������ĐQ�����Ă����Ηǂ�

���̌�̃��[���������̂������E�U������

��ԕp�ɂɎg���X�[�p�[�̃J�[�h�����ʔ̃T�C�g�̃J�[�h�œS�Ȃ͍̂����̂���������

�Ƃɂ�����s�@�ړ��������Ȃ�q���Ђ̃J�[�h���A�������

JCB �� ANA SFC (��) �ƁA5 �N�Ԗ����̊y�V�̃u���b�N (�v���`�i����) �g���Ă��B

���Ƃ̓l�^�I�Ƀ����b�N�} �J�[�h�����Ă邯�ǁA����͕��i�g���

>>32

�}�C���͉��l���Ⴂ����ȁA����1/3���炢���H �O��Z�Fvisa��Amazon�̃S�[���h�����Ă邯�ǂ��p���̉����ɒ�R�ł����y�V�J�[�h�������

�I���͖����̃_�C�i�[�X�ŏ\������

���邤���ɍ���Ă����Ă悩����

���E��10�N�A�N���قڃ[���A���Z���Y50���~�̉��ł�

�N���W�b�g�J�[�h��3�������Ă���Ă��������Ȃ����H

���N���[�g�v���X�g���̏����g

�����Ȃ��͐_

>>48

���₢�₻��ł��M�p�����

���������S�~���� >>25 >>50

���͖��E�ɂȂ��Ă���A�N���J��������̂�

���̑O�܂ł̓X�[�p�[�z���C�g������

��̎؋��A�N���J���A�����������Ȃ�

��̉����M�p���ꂽ�̂��w ���N���[�g�J�[�h�v���X���ǂ����̏o�Ă�H

>>52

����Ȃ̏o����\�����ݎE�����đ��������낤�� �}�C�i���o�[�J�[�h��S�ẴJ�[�h�Ƃ��Ďg����悤�ɂ��Ă���B

>>20

10�N�ȏ�g�������ǁA���̊ԉ���� >>51

�\�����ɉ��ċL�������̂��C�ɂȂ�킗 ���t�[�̓_���� ���Ԍ���p�Œ��߂鉿�l���Ȃ�

>>20

������̃v���p�[�J�[�h�������

�v���`�i�̐ݒ肠�邵 �d�q�}�l�[�ɂ́A���Ȃ��R�����������ǁA�ŋ��Ƃ������̂�waon���g���悤�ɂ��Ă���́A�����d�q�}�l�[�����ł͂����Ȃ��Ȃ����B

�����āA���W�O�ŏ��K������Ȃ�Ėʓ|�Ȃ��ƁA�V��ł͂���Ă��Ȃ��B

���F���ߏ�������E�H���}�[�g���ꖇ

�A���b�N�X��������s���Ȃ�ŁA���^�U����s��VISA���ꖇ

�ł�����̎x�����͐��VISA�f�r�b�g(�L�E�ցE�M)

������͊��߂��Ȃ����A���i�C�e�b�h�̃J�[�h�ɂ͂����b�ɂȂ��Ă܂��B

���̐������Ɗy�V�|�C���g����ԕ֗�������A�|�C���g�_���Ŋy�V�O���[�v�O��

�˂�[����ƒ�ӂƌĂ�邯�ǁA����Ȃ��Ƃ͒m���

�v��Ȃ���Ȃ��āA�M�p���Ȃ�����y�V�J�[�h��C�I���J�[�h�ł��玝�ĂȂ������B��

�y�V��s�ɋ��������Ă邩��A��{�y�V�J�[�h�g���Ă��B

�萔�������ň����o�����Ǝv�������ԊȒP�Ȏ�i�����B

����Ɠ�̃S�[���h���y�V��s�ɕR�Â��Ďg���Ă�B

�ǁ[����Ŕ��������邵�ATMG�����Ƀv���C�������Ă邩��B

�ߏ��̐��F�Ŕ���������̐�p�ɃE�H���}�[�g�J�[�h�B

��̓W���[�V���̃N���J�B�����ۏ��t���Ă��邩�甒���������p�ɁB

�|�C���g�Ҍ��͋C�ɂ��ĂȂ����ǁA�y�V�̓|�C���g�����A�y�V�L���b�V����

���A���X�܂ł��̂܂g����悤�ɂ��Ă���B����؎��B

�|�C���g�Ҍ����Ȃ�Ēm��Ă�B

6�����炢�̃|�C���g���₦���t���Ȃ�����́B

��͂�J�[�h�̂������́A�f�B�X�J�E���g�Ώۏ��i�A���{���p�x���������ۂ��H

�J�[�h�I�т� ��͂藘���B

�g���Ȃ��X���ɂ߂ď��Ȃ����ƁB

�������₵����l������Ή��̓X�ł̉��i���炨�������l����̂��ʓ|�Ȃ̂ŁA

�I�[�g�`���[�WSuica������1.5%�Ҍ��Ŏ��ł��Ă���B

>>31

��H�̗����͂����ς�킩��Ȃ� �g�����Ƃ���̃����b�g���炯

�g��Ȃ������b�g���l�����ĂȂ�

�N���W�b�g���ςł����ł��Ȃ��ꍇ������̂łP���͕K�v���ȁH

>>59

���Ԍ�������Ȃ�ė]�T��� ��l�̎��̓C�I���J�[�h

����F�l�̑O�ł͎O��Z�F�S�[���h

���R�o��

‏

@keyaki1117

15����15���ԑO

���̑�

����̂킽�����̍C�ł̑����ł킩�������Ƃ́A �l�g�T�|���Ă̂́A���������A

1,000�l���x�ŁA���̂����̐���炵���̂����l�����āA���̉��l�����ɂԂ���

�Ԃ��Ă����A���Ƃ͎U��U����B

�C�O�̃u���b�N���E�A�v�����쓮����A�킯���Ȃ���ԑŐs�A�쏜��100% ��

�Ă��Ƃ��ȁB

���邮�炵@�Ӗ�ÐV��n�������]���܂���

‏

@yanbarugurashi

3��15��

���̑�

�Ȃɂ���B���{�����R���Ă�́H

"������O�̕��������݂���\���ɂ��ĂT���ɍ��y��ʏȂ�����@�ɕB

�����͂U���ɕ��A���{�W�O�����m"

"���{�͕����̏��������ɂ��āu�P�P���ɕ����v�Ɠ��ق��Ă���"

>>76

�l�b�g���ς̓N���J���y���ȁB�A�}�v���Ȃ̓N���J�����Ƃ߂�ǂ��������B

����������`��������45�˂ɂ��ĕs�ւ��ɑς����˂ăC�I���J�[�h������� �Q�O�N�O�A�Љ�l��N�ڂł��S�[���h�J�[�h���A�������N�������ō���Ɗ��U����A���x�m�J�[�h�������B

�T�����n�J�[�h���p�����������Ȃ�Ēm�炸�A���Ŕ������Ɏg���Ă��Ȃ��B

the class���������ǁA�R���V�F���W���͂܂��֗��B�����Z�����y���݁B

�y�V�J�[�h�͖��O���_�T�����ăJ�[�h�o���Ƃ��p�������������

>>20

����

���������ΈÏؔԍ��̖₢���킹�����Ȃ���Ȃ炢�̂��v���o������21���܂łȂ�ȁA�A�Avpass��id���p�X���[�h�Y�ꂽ��orz >>83

�l�b�g���ό���

�X�Ŏg���Ƃ��͓d�q�}�l�[�� >>69

�y�V�J�[�h���ĐR������ӂ��C���l����CM�Ō����ĂȂ����������H

��������� >>38

Yahoo!�J�[�h�i�������j �����N���J�Ƃ������

Suica�Ƃ�iD�Ƃ�T�|�C���g�Ƃ�

������������������

>>59

�āA�y�Ȃǂ̐H�i

�S�~�݂����ȃx���g�Ƃ������ɏo�i������������A���D�҂ɑ������S�����Ă� �N���̓V�����̗L��J�[�h�͂��f�肾��ȁH

>>67

�V�Љ�l�A�V�w�������܂�鎞�������� >>39

�V�����K�̗p�� �i�X�͊�,�k�Ќ�,���[�}���V���b�N�� ��r�j

�@�@�@�@�@�@�@�@�@�@�X�X�N�@�@�P�Q�N�@�@�@�O�X�N

�쑺�،��@�@�@�@�P�P�W�@�@�@�U�P�T�@�@�@�U�U�Q

��a�،��@�@�@�@�R�T�U�@�@�@�R�T�S�@�@�@�W�R�R

���{�����@�@�@�@�R�R�U�@�@�@�X�U�X�@�@�P�W�V�U�@

��ꐶ���@�@�@�@�P�O�Q�@�@�@�U�U�O�@�@�@�V�P�V

�����C��@�@�@�@�U�R�X�@�@�@�S�V�O�@�@�@�V�O�S

�O��Z�F�C��@�Q�Q�X�@�@�@�R�T�U�@�@�@�V�Q�O

���K�o���N�@�@ �Q�R�U�P�@�@�R�O�Q�W�@�@�S�X�X�O

JR�����{�@�@�@ �Q�S�V�@�@�@�X�O�O�@�@�@�X�T�O

JR�����{�@�@�@ �P�O�R�@�@�@�V�S�O�@�@�@�U�X�T

JR���C�@�@�@�@�@�@�X�U�@�@�@�S�T�Q�@�@�@�S�U�S

���{�X�D�@�@�@�@�@�P�X�@�@�@�@�T�V�@�@�@�@�T�O

�O�䕨�Y�@�@�@�@�P�Q�W�@�@�@�P�U�X�@�@�@�P�R�O

�O�H�����@�@�@�@�P�Q�W�@�@�@�Q�Q�R�@�@�@�P�X�T

�����d�́@�@�@�@�R�T�Q�@�@�@�@�@�O�@�@�@�Q�X�O

���d�́@�@�@�@�P�R�O�@�@�@�Q�U�Q�@�@�@�P�U�S

�����K�X�@�@�@�@�@�T�S�@�@�@�@�X�W�@�@�@�@�W�P

���K�X�@�@�@�@�@�V�V�@�@�@�@�W�W�@�@�@�@�U�P

��ёg�@�@�@�@�@ �P�P�Q�@�@�@�P�X�V�@�@�@�Q�W�R

�������݁@�@�@�@�P�T�P�@�@�@�Q�P�P�@�@�@�Q�U�O

��a�n�E�X�@�@ �P�X�X�@�@�@�S�T�V�@�@�@�S�T�W

���c��i�@�@�@�@�@�T�V�@�@�@�P�X�O�@�@�@�R�T�O

�V���{���S�@�@�P�Q�T�@�@�@�P�W�Q�@�@�@�Q�O�T

�\�j�[�@�@�@�@�@�@�S�P�O�@�@�@�Q�V�T�@�@�@�T�S�O

���Ł@�@�@�@�@�@�@�S�T�O�@�@�@�T�P�O�@�@�@�X�W�O

�������쏊�@�@ �V�T�O�@�@�@�U�O�O�@�@�@�X�T�O

�V���[�v�@�@�@�@ �Q�W�O�@�@�@�Q�S�O�@�@�@�U�W�P

�O�H�d�@�@�@�@�@�S�O�O�@�@�@�X�X�O�@�@�@�V�V�O�@�@

�f���\�[�@�@�@�@ �Q�T�W�@�@�@�S�O�W�@�@�@�U�R�V

�g���^�@�@�@�@�@�@�@�R�X�P�@�@�@�T�R�W�@�@�@�X�R�T

�z���_�@�@�@�@�@�@�S�O�R�@�@�@�R�X�W�@�@�@�W�X�R

�O�H�d�H�@�@�@�@�T�W�P�@�@�@�Q�W�X�@�@�@�W�Q�R

�C�V���@�@�@�@�@�@�U�Q�@�@�@�P�Q�P�@�@�@�P�O�W

NTT�h�R���@�@�@�P�X�X�@�@�@�Q�T�U�@�@�@�Q�T�O

NTT�f�[�^�@�@�@�S�O�X�@�@�@�S�X�U�@�@�@�T�R�P

�쑺�����@�@�@�@�P�R�X�@�@�@�R�O�P�@�@�@�R�T�V

JTB�@�@�@�@�@�@�@�R�X�O�@�@�@�R�Q�O�@�@�@�X�O�O

���v�@�@�@�@�@�P�P�Q�S�P�@�@�P�U�S�Q�O�@�@�Q�S�S�X�R

�@�@�@�@�@�@�@�@�@�P�O�O���@�@�P�S�U���@�@�Q�P�V���@ >>86

Yahoo�Ɗy�V�͎����R���ł����ɐR�����ʂ����ȁB

Yahoo�Ȃ�1�����炢�Œʂ��Ċ��Ԍ���̂���������5000�|�C���g�����Ă��B >>77

>>90

�����Z����ɑ債�Ē��܂�B

�l�b�g����

���S�~���~���x�̂��߂ɒʔ̂���Ȃ�Ă��ق炵���I �J�[�h�̋L����������瑽���̂͐V��w�����V�Љ�l���ړ��Ă�

�N�\���Ȃ�

>>1

�l�b�g�ł̔������ɃJ�[�h�g���ȏ�

�V���b�s���O�ی��͕K�{ �l�b�g�͊y�V

���X�܂͎O��Z�F�S�[���h

�ŕ����Ă邪�l�b�g�̓��z�[�W���b�v�ɕς��悤���ȂƎv���Ă�

�d�b��i8�����Ǘь�pay�͎g��Ȃ�

���ƌ���

�S���y�V�J�[�h����

���܂����|�C���g�͂P�O�X�V�l�}�Y�Ƃ�����i�ŏ���

���z�Ȃ̂ɃT�C����������X�͂�����ƍl���Ă���

�y�V�J�[�h��Suica�@�\���t���A

1���őS�đ������ǂȁB

>>28

LINE Pay�J�[�h�̓N���W�b�g�J�[�h����Ȃ��Ƃ��낪�ő�̌��_�B

�v���y�C�h�J�[�h�Ȃ�ȁc�B >>104

�����̂悤�Ȃ��Ƃ�����̂Ŋy�V�J�[�h1�������Ƃ����̂͂��ԂȂ��B �܂��ڍ��斯�Ȃ�JAL���}����Ȃ��ǂ�

�n�����ɂ͂킩��Ȃ����낤����

�����d�q���ς��嗬�ɂȂ��Ă�̂ɁA���܂��u�I���͌����h�v�Ƃ������Ă�V�Q�͂ق�Ɠ���������

�����b�g������܂�����Ă�������������Ȃ��Č����͖��f�������߂Ă��ăn�b�L������Ȃ��ƒ���Ȃ����

��������N���J

�O��Z�Fvisa�N���V�b�Nid

yahoo japant T�J�[�hVISA

�y�V�J�[�hedy JCB

�A�}�]���@mastar �J�[�h

�C�I���J�[�hvisa �C�I����s

�t�@�~���[�}�[�g�s�J�[�h�@JCB

�I���Rid�@mastar�J�[�h

�Z�]���C���^�[�i�V���i�� visa

�Z�f�B�ivisa

�l�t�e�f���N���[�g�J�[�h�@visa

������Ƃ̉����炵���猻����������Ԋ��������ǂ�

�l�ɗ��܂�č��J�[�h�͂܂��g���Ȃ���

����邭����

���������x������K�v�o��p�ŔN�����ɂȂ�J�[�h�����ꂼ����͈̂����Ȃ�

�d�C��p�A�K�X��p�A������p�A�d�b��p�A�l�b�g��p�A�K�\������p�A���̑��c

���������K�v����̂̓K�\������p���������炩����Ȃ���

�N���W�b�g�J�[�h�����ʼn��z�ʉ݂����݂ł͍w���ł��Ȃ��Ȃ��Ă���

�N���W�b�g�J�[�h�͎���̊댯�ƂȂ���q��ׂ����Ƃ��Ă���

����Ȃ��Ƃ����Ă��A�u���b�N�`�F�[���ƌ����V���ȋZ�p�ɃJ�[�h��Ђ����Ă�킯���Ȃ�

>>66

���������Ȃ̂�SFC�ɗ��܂邱�Ƃ������Ȃ����Ȃ� >>1

>��s�n�J�[�h�Ƃ����Ă�Amazon�}�X�^�[�J�[�h�i�O��Z�F�J�[�h�j��VIASO�J�[�h�i�j�R�X�j�Ȃǂ̃l�b�g�n�J�[�h�͗�O�B�M�̌n�ł�Orico Card THE POINT�̓l�b�g�ɋ����l�C������B

�����Ⴄ�ȁB�l�C������͎̂��������A�l�C�̗��R���Ⴄ�B

�悸 VIASO�͎O�HUFJ�j�R�X�����A�܂�NICOS�� ���{�M�̂��B

VIASO���l�C�Ȃ̂́A���Ă��� �Ƃ� ���܃��� �Ƃ��J�[�h�t�F�C�X�̃L�����N�^�[���L�x�ŁA�Ⴂ�l���V�ѐS�������Ďv����g�� ���R���Z�v�g�Ȃ̂�

����}�� ������Α��N���̗v�����������A����ł���"�M�̌n"�̓����ł���ԍϕ��@���j���[���L�x�Ō��x�z���������͂Ȃ� �Ƃ����_�B

amazon�}�X�^�[�J�[�h�́Aamazon�̃w�r�[���[�U�[���|�C���g�̃����b�g����~�����͓̂��R�Ƃ���

�����Ȃ��� �悭������悤�ɁA�O��Z�F�J�[�h���s�̃J�[�h�̒��ł͐R���������� �Ƃ̉\�����邽�߁B�N���S���ɗ͌��炷���Z�����݂��邵�B

�܂��O��Z�F�i�Ƃ������Z�F�j�ƌ�����VISA VISA�ƌ����� �����O��Z�F�Ƃ������ɂ�����

�O��Z�F�J�[�h�ŗL��Ȃ���mastercard�����ۃu�����h�̃N���J�͒������B

�O��Z�F�J�[�h�̃N���W�b�g�|�C���g����x�g��l�X�ȓ��T�����ʉ������܂�

�����ēd�q�}�l�[iD����docomo���[�U�[�ł͂Ȃ����g���������Amastercard�̓��T�������� �C�O��VISA���ア�n��ɗ��s����\�肪����J�o�[������ �Ƃ����l�͕K������B

�i�����j >>116

�O��Z�F�J�[�h��Vpass�A�v�����E���R >>116 �̑���

>�M�̌n�ł�Orico Card THE POINT�̓l�b�g�ɋ����l�C������B

������l�C�ǂ��납��l�C�Ȃ͎̂��������A�l�b�g�ɋ������� �͗��R�Ƃ��ĂQ�̎��R�̎��B

�悸�A�|�C���g�̕t�^���ɓI���i�������ƁB������t�ѕی��͖����ɓ������n��B

�ł��|�C���g�́A�[�����a�̂Č�ƂɂȂ炸�B

���̃J�[�h�͌�����p�|�C���g�J�[�h���܂�100�~��1�|�C���g����298�~�̔������������ ����ŕ�������200�~���ΏۂɂȂ�2�|�C���g�B

�ł��N���W�b�g�J�[�h�������� ����ŕ��������W�Ȃ����A���̃J�[�h�̏ꍇ�͌����Ńg�[�^���������z���|�C���g�t�^�v�Z�ΏۂɂȂ邩��

�����̔��������Ɂu�[���Ŏ��|�C���g�v���o�Ȃ��B

��� �|�X�g�y�C�^�d�q�}�l�[�Q�iiD �� QUICPay�j���ځB

����̉���I�ȓ_�́A2�̓d�q�}�l�[���ڂ��Ă邱�Ƃɉ�����

��s�n�� �N���W�b�g�J�[�h��Ќn��z���Ă�_�B

iD�́Adocomo�Ƌ��ɎO��Z�F�J�[�h�iSMBC�t�B�i���V����G�j�����d�q�}�l�[

QUICPay�́AJCB���g���^�t�@�C�i���X�Ƒg��łł����d�q�}�l�[

JCB��������̂� �� �O�a��s�i���̎O�H����UFJ��s MUFG�j����

�܂��g���^�̃��C���o���N�͐̂��狌 �O���s�i��SMBC�j�Ƌ� ���C��s�i�� MUFG�j

�ŁA���̂Q�̓d�q�}�l�[��

MIZUHO���n�̐M�̉�Ђ̃I���R���甭�s����Ă�J�[�h�ɍڂ��Ă�̂��u���̊�������B

�݂��ً�s�̃N���W�b�g�J�[�h�̃��C���i�b�v�ɂ�

�݂��ك}�C���[�W�N���uTHE�|�C���g �Ƃ����AOrico Card THE POINT�̌Z��J�[�h���u���ĂāA���RiD��QUICPay���g���邵�B

�܂�QUICPay���g����Ƃ������Ƃ́AApplepay�ɂ��q���邵�B �y�V�J�[�h�Œ��߂��|�C���g�Ńz�e���ɔ��܂�̂��y����

>>108

���܂��Ɏ��C��������g���Ă�̂ɋ߂��ȁB�R���}���b�������l�Ǝ����x��� >>37

����AT�|�C���g����Ȃ��Ď�����Yahoo��p�|�C���g���B

�l�b�g�ł����g���Ȃ��B >>107

�p�X���`���[�W�������₪�������ǂ� �N���J�̏ꍇ�͌����ɔ�ׂĕ���23%�����o��邩���

����s���̑�ŃN���J���p���₻���Ƃ��Ă����

mobile suica�͔�r�̑ΏۂɂȂ��B

�s�S�ł͂Ȃ��ƕs�ւƂ������x���B

>>125���ꂠ�Ȃ��̑z���ł���ˁH �Ȃf�[�^�����ł����H >>125

�N���J���p���Əo������Ȃ��Ȃ��āA�������䖝�ł��Ȃ��w���N���J�g���Ă��Ȃ��̂��Ȃ���

�������ˑ��ǂ��ǂ�������ŁA���ώ�i�͂����܂ŏ]�ɉ߂��Ȃ��Ǝv����

���ݓI�ˑ��ǂ̐l�ǂ����������ĈӐ}�͂܂�����낤���ǂ� �R���ƌ����Ă��ȁ[�A����ȗ���x��������Ƃ��X�V���ĂȂ���

�J�[�h���͐̂�����Ђ̂܂܂Ȃ낤�ȁ[

>>128

��������ATM����������o����Ԃ��K�v������Ȃ��B

�N���J���ƁA���̎�Ԃ�������Ȃ����y�B

���������Ȃ�Đ������Ɉ�낷���ǂ������炢����B �d�}�N���J�����E�U�C�����v���

�Ȃ���ȂƎv���Ă����A����ς肽�������Ă���

2018/03/21

�y�N���J�z�N���W�b�g�J�[�h��5�N����K�v�Ƃ���邩�H

http://2chb.net/r/bizplus/1521635673/

�l���Ō�́u�N���W�b�g�J�[�h�v�I�с|���T���g�����Ȃ���

�@����l�̋x����y���W�p���O�J�[�h�A�i�q�����{�O���[�v

�T������(2018/03/31), �ŁF150