◎正当な理由による書き込みの削除について: 生島英之とみられる方へ:

【社会】キャッシュレス後進国ニッポン 経産省テコ入れへ YouTube動画>9本 ->画像>12枚

動画、画像抽出 ||

この掲示板へ

類似スレ

掲示板一覧 人気スレ 動画人気順

このスレへの固定リンク: http://5chb.net/r/bizplus/1523270655/

ヒント:5chスレのurlに http://xxxx.5chb.net/xxxx のようにbを入れるだけでここでスレ保存、閲覧できます。

クレジットカードや電子マネーなどで支払うキャッシュレス決済が日本でなかなか広がらない。主要国では非現金決済の比率が5割を超える中、日本は2割にとどまる。政府はカードの利用が多い訪日客の購買機会を逃したり利便性を損ねたりしかねないと懸念している。経済産業省では「現金主義」からの転換に向け、税優遇や補助金を創設する案が浮上している。

■決済2割止まり

国際比較ができる2015年で、現金を使わない決済の…

https://www.nikkei.com/article/DGXMZO29157580Z00C18A4EE8000/ 最近の子供たちって小遣いどうなってんの?キャバだとLINEペイもありだけど

店が支払う手数料が未だに高いんだから普及しないだろ

ほっときゃいいだろ

日本は現金が便利だから広まらないんだよ

余計な事しなくて良いよ、馬鹿役人は

だいたい電子マネーやプリペイドは余計な手数料を店側が(そして結局は消費者が)払ってるんだぜ

馬鹿にならん割合で

それを処理する機器の導入も金掛かるし

nanacoとWAONとEdyを企画統一してからです

>>5 零細店舗の経営者かニートの発想。今時カード決済できない店のほうが珍しい。

カード化したら情報を簡単に抜かれることが容易に想像がつく

1万以下の買い物だけキャッシュレス

>>5 それで店の売上が上がるから導入してるんだけど

>>8 売り上げの4%(利益からみればその倍以上)そのカード会社に中抜きされてんだよ

間抜けなカード会社のカモ(笑)

財布から金出す手間ぐらい省いて何になるんだかね

その数秒の違いで有意義なものを生み出してるんだか

ああ

カード会社のカモじゃなくてその鬼畜なカード会社の関係者かw

ひとえに

経団連の強欲インポじじいたちのせいであります

最近突然出てきた現金払いdis

誰が糸引いてんの?

>>12 つり銭の用意とか現金管理のコスト無視ですか

無職かな

仮想通貨を世界に先駆けて導入ぐらいしないとダメだろ

今更カード決済流行らせても遅い

チョッパリあわれwww

中国にボロ負けして400年衰退に向かう日本。食い止める術はもうない・・・

http://www.mag2.com/p/money/412000 津田大介がツィート

「 ここに書かれていることは、昨年の9月に上海に行ったときに強く感じたな。すべてがもう手遅れだと思う」

チョッパリのみなさ〜ん! 幸せですか?

お前ら 「幸せで〜す!」www

👀

Rock54: Caution(BBR-MD5:7bff9ed63942b4cd01610d20b2c06e65) たった数日しか滞在しない外人のための設備じゃなく、先ずは日本人のためのことをきちんとしようね、お暇な役人ちゃん。

電子マネーは先払いだけど、クレカは負債を抱えることだってクレカ信奉者にきちんと説明しなくちゃね、お暇な役人ちゃん。

「キャッシュ」が分からない。どうして日本語使わないの

店で現金の確認、おつり、保管、預金出し入れなどがなくなれば、バイト全員毎日、

30分以上勤務時間を減らせる。 警備会社への支払いも激減。 たぶん

税金でゴミやるなよ。

プレミアムフライデーを見てみろ。

どうせやるなら日本円を電子マネーにしてから言ってくれ。

>>20 よう

大卒の6割はまともな正規雇用されない空前の就職売り手市場の日本とは真逆な

みじめなヘル朝鮮の中国様ケツ舐め奴隷

朝鮮人に生まれるだけでもう哀れだわ

俺ならそのまま自殺するww

>>3 SuicaやPASMOにチャージってのも多いよ。

あとは現金で少々。

個人商店もまだあるからね・・・。

コンビニではスイカで決済でクレジットだからポイントがたまる

電子マネーは種類が多すぎて使える店が限定されるから不便なので普及しない。

>>1 お前らがやると失敗する

新規参入を促すだけにしろ

日本もクレカとかスイカとか普及してるけどそれでも2割なの?

おい、チョッパリどもw

アベノミクスは金融緩和、つまり札刷っただけ。

アワレなおまえらはこれからとんでもないツケを払うことになるw

チョッパリでなくてよかったぜwwww

海外は偽札が多いからだろ

だから電子マネー主流になる

今日、nanacoのチャージしたらトイレットペーパー4巻きもらった

ポイントも結構しらん間に貯まるんだよなあ

ま、俺にとってはそんなサービスはおまけで

とにかく、決済を早く済ませたいだけで使ってるんだけどね

デジタルかアナログかの違いに似てるね

おいらはアナログのほうが好きだ お金の価値を理解しやすい

毎日毎日扇動に失敗する事数千回

入り口も出口も見えず無意味にリスクを晒す日々

真実は嘘のオモチャにしかならない

本当に笑える日をただ耐え忍ぶ

やめようホモセックス!

>>24 そんなもん今は自動清算機で清算で店員は会計(あのピッピッと通すやつ)するだけで

直接現金の処理に手を煩わせねえよ

その自動清算機導入に金掛かると言うかもしれんが、少なくとも手数料が発生しないだけ

カード使用よりずっとマシ

手数料を何とかしないと日本で普及させるのは難しいわ

日本の店は100円のジュースをクレジットカードで買おうとするとめちゃくちゃ嫌がられるからな

一からインフラなしの途上国から普及させては?

怠けすぎじゃないの?w

>>46 だって店側の利益なんてほぼ無くなるか下手すりゃマイナスだぞ

そんなのカードで買ってたら

日本の現状はどう考えても異常だと思うけどね

すきやとかマクドナルドとか王将とか大手回転寿司店とかああいう全国展開してるチェーン店で

支払い手段が現金のみなんてありえんよ

ドライブスルーでこれやられて参ったわ

訪日外国人はとりあえずマクドナルド、話のタネに回転寿司に入るもんなんだ

こんなアホな国でオリンピックなんてやるなよ

国辱もんですわ

現金への信頼度云々なんて訪日客には関係ないんで。

>>1 日本は滅びる

こんな記事書いてる暇あればすぐに移民しろ

円の高評価の現れだろ

現状くらいでちょうど良いと思うけどな…

>>5 そっちが本命に決まってるだろ?

経産省は製造業の振興がお仕事。お分かり?

>>50 すき屋とマクドナルドでは電子マネーで払ってるが

俺の地元の王将と行きつけの回転寿司屋ではまだ現金払いだな

王将は店によっては電子マネーに対応してるそうだけどね

キャッシュレスのための設備導入費用や各種手数料どうすんの

いまでも日本の小売りは利益率も給与水準も最低なんよ

スーパー系のクレカ持っていても、レジでポイントカードとしてしか使わないババア

ごまんといるんだから、変えられないだろうw

消費税上げて国民から金を搾って

銀行に補助金としてばら撒くのか

分かりやすい政策やね

>>1 通貨は国家が直接保証する

通貨の信用が高いのは良いこと

taspoと免許証icカード化とマイナンバーのブザマっぷり見えてないのかね

だれも期待してないのに、しゃしゃり出てきて余計な事をするのが経産省

>>52 クレジットカードが使えないマクドナルドなんて地球上で日本ぐらいじゃないか

こんな恥さらしはないよ

おもてなし?

悪い冗談です。

創価、警察と在日マフィアによる集団ストーカーの証拠映像

(ナンバー付き)

ダウンロード&関連動画>> ダウンロード&関連動画>> ダウンロード&関連動画>> 怖ろしくてお漏らししそう^´・ω・`

>>52 サインレスのとこならクレカ使うこともあるが

せいぜい数千円程度の支払いでクレカ使ってサインするのは

現金よりも却って面倒でなあ

とにかく支払いは早く済ませたい俺としては

少額決済用に電子マネー使う所以だ

なおマクドナルドは国内でもまれなAMEXのコンタクトレス対応←現実

韓国は9割が電子決済、とか言っているけど、

実際行って観察して見たら少なくとも飲食店や

カフェとかでは現金ばかりだったぞ

時代遅れの総務省がなんだって?w

まずは回線全部解放しろカス

キャッシュレス増えても現金の支払いが無くなる訳じゃないから

支払い方法増えるたびに対応せにゃならん

>>63 最近やっと使えるようになっただろ。

その頃、海外ではタッチパネルで注文して電子マネーまたはクレカで決済。

番号札を持ってカウンターで受け取り。

なんでもかんでもいつも後手後手

独自の新しい事は全くやらない

日本でクレカが流行らないのは、売り手と買い手が面と向かって売り買いしているのに

何で関係ないカード会社に手数料を払うのよ。 売り手も買い手も損ジャン

SUICAだけがはやるのは JR東が胴元で客もJRもカード会社や銀行に無駄に変な金を払わなくてすむからだろう

つまりWinWinだからだよ

日本はいっそ世界に先駆けて、国が胴元のSUICAをやってみろよ

お札や、コインの発行/維持費用+αで 運用できるんじゃないの

割り引き効くから使ってるだけでキャッシュレスだから使ってるわけじゃないんで

アホか

やるべきことは

借金させつつ取り立てないことであって

紙幣を目の前から消すことではない

仕組みとして電子マネーやクレカが使えないんじゃなくて、消費者が色々ある支払い手段から現金を選んでる

だから根が深い

>カードの利用が多い訪日客の購買機会を逃したり利便性を損ねたりしかねない

これが理由なの?

中国人にカードで買い物させたいから、日本国民が現金使えないようにされんの?

あまりのことに到底事実とは思えないのだが

つまりアルニダ観光客ブロックするにはカード禁止にすれば良い

毎晩現金を数えるのが生きがいのオレの立場はどうなるの?

>>76 >日本はいっそ世界に先駆けて、国が胴元のSUICAをやってみろよ

これは良いよな

別に民間に煩わせず政府運営の電子カード作りゃいいわ

あんたのアイデア凄い

まあ民間の電子カード会社は軒並み倒産だがw

膨大な数の現金オンリーな自販機や精算機、食券機コインロッカー等を

どうにかしない事には現金は手放せないなぁ

コインパーキングも大手はカード使えるけど

地元の大家がやってるような個人経営のコインパーキングだと

現金(というか千円札と硬貨)しか使えないところも少なくないし

現金レジとカード決済レジで早く分けろ

現金払いしてる奴なんかは行列に並んでも黙って待ってるだろうし

銀行のキャッシュカードにデビットカードを付加して手数料は大幅ダウン。

逆にATMと窓口の手数料は大幅アップ。

もちろんゆうちょ銀行もな。

要は現金の方が損って方向に持って行けばいいんだよ。

生憎、支払の数秒が惜しいほど切羽詰った生活はしてない

世界から遅れてるとか、そういうのたまに言われると、そこだけ取り繕ったように急いで真似して

あたかも先進国かのような体裁を整えるんだけど、なんでもそうやって上辺だけのハリボテだから

本質が伴ってなくて、実体はいつまで経っても土人のままなんだよ

ただキャッシュレスにすりゃいいんだろうってそういう話しじゃねえんだよ

なんでキャッシュレスに行き着くことになってるのかって所をよく考えろよっての

そこすっ飛ばして、はいキャッシュレスでございってやっても意味ねえんだっての

>>86 それは、数えるほどしか持ってないっていうオチですか?

なんか笑えない

70歳以上がタンス保有している現金は直ちに電子通貨にしないと紙切れになりますって

宣告すれば、おそらく速やかに移行できると思うww

>>1 新時代三原則

その1)スマホを手放せ

スマホが無くても生活には困らん→ガラケー携帯のほうが契約も電気代も安い

更なる上級者は携帯すら持たんぞ(持ってなくても案外に困らん)

その2)クレジットカードには関わるな

カード会社には手数料がある→少なくとも店が払ってる(結果的に君が払ったのと同じ)

ポイント?→バカバカしい→ポイント分を値引き出来る筈だと思うが

その3)ローンは汚物と心得よ

住宅ローン・クルマローン→限られた人生を金融機関に捧げて嬉しいか?(支払い総額は天文学的だぞ)

池田佳隆センセーの収支報告書に名前のあった人たちを

ザラッと調べてみたんですが、 ^^

意外にも、今まで登場した人たちと

関連する人が多かったですね。^^

http://56285.blog.jp/archives/51723428.html

-------------------------

財務省理財局OBの再就職先まとめ ver.2

http://ariradne.web.fc2.com/rizai.html

経世会系というか、なんだか妙な偏りがありますね。

-------------------------

それから、年金データの入力業務を

中国の会社に投げていたのがバレた

SAY企画についてはこちら。↓

-------------------------

主な得意先:

東芝ソリューション株式会社

株式会社廣済堂

株式会社アイ・エス・ビー

株式会社イオン・エンタープライズ

サンパートナーズ株式会社

https://web.archive.org/web/20100123004406/http://www.say-p.co.jp:80/corp.html

-------------------------

株式会社SAY企画 環境基本方針

価値の創造をはかり、

https://web.archive.org/web/20100124225620/http://www.say-p.co.jp:80/eco.html

-------------------------

「新しい価値の創造」に挑戦し続ける企業の皆さん。^^

http://56285.blog.jp/archives/50537138.html

わかりやすいのがこちら。↓ 【餃子の王将】です。^^

https://web.archive.org/web/20140826150557/https://www.ohsho.co.jp/gyozaclub/pdf/201405/1p.pdf

篠原寿の創寿苑も仲間入りしたよ。^^

https://web.archive.org/web/20030410152401/http:/www.soujuen.co.jp:80/

( ※「会社案内」をクリック )

「共創」については、前川喜平のご実家の

【前川製作所】が旗振り役みたいですね。 「公明党、創価学会よどこへ行く」( 週刊東洋経済 eビジネス新書 )

与党協議に関わった横山氏は

「自民党の北海道連の意見が

まとまっていなかったこともあるが、

札幌延伸をリードしたのは明らかに公明党。

函館に新幹線を上陸させれば、後はなんとかなると、

『青函(青森と函館)同時開業』を公明党が言い出したときが

(事態が動き出した)転換点だった。」と振り返る。

http://56285.blog.jp/archives/49650766.html&;#160;

-----------------

国土交通省で「天下り」が完全復活した。

その中心的人物が、石井啓一国交相だという。

要するに「バリバリの元国交省キャリア」が、

かつて自分が勤務していた省で大臣となり、

天下りを復活させたことになる。

http://www.yellow-journal.jp/politics/yj-00000295/&;#160;

-----------------

当時、内田氏は

都議会自民党幹事長として売り出し中だったが、

今ほどの権力はなく、公共工事の仕切り役は、

都議会公明党のドン・藤井富雄氏だった。

藤井氏は、05年に政界を引退し

仕切り役、調整役の座を内田氏に禅譲。

(中略)

老朽化した築地市場の移転は、

石原氏の前任の

青島幸男知事の時代に持ち上がったが、

その構想を推進したのは、

東京都港湾局長時代の石川雅已・現千代田区長で、

臨海副都心開発部長として石川氏を支えたのは、

前川あきお・現練馬区長だった。

山田氏は、後述するように

両氏をOBとなっても物心ともに支えた。

つまり豊洲移転は、

石原都政の前に都の官僚が

議会や市場関係者に対する根回しを行い、

推進してきたのだ。

http://gendai.ismedia.jp/articles/-/50989&;#160;

-----------------

公共事業絡みで口利き

公明・藤井都議が都幹部などに

コンサルタント会社を紹介 長男が「顧問料」もらう

http://www.jcp.or.jp/akahata/aik2/2004-01-08/01_02.html&;#160;

-----------------

創価大学生のおもな就職先

http://56285.blog.jp/archives/49851484.html 事故を起こした石川達紘といえば、大物のヤメ検で、

キャッツ事件の相関図に出てきましたね。^^ ↓

鉄建公団関連の東鉄工業の社外取締役で、↓

http://56285.blog.jp/archives/50974698.html

ユナイテッド・ワールド証券はこちら。↓

日本ベンチャー協議会についてはこちら。↓

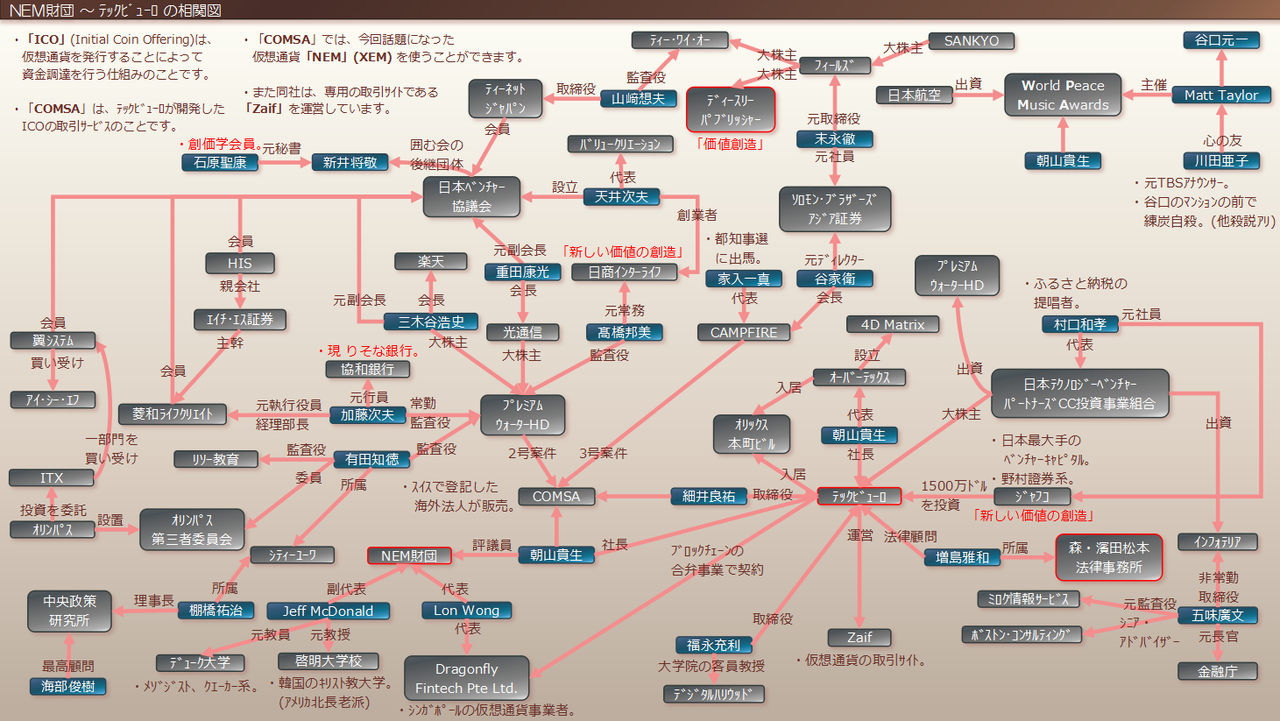

NEM財団、テックビューロといえば、ちょうど今、こんな騒ぎが起きていますね。↓

仮想通貨取引所ザイフ(Zaif)で重大エラー発生 / 10億ビットコインを0円で販売

http://buzz-plus.com/article/2018/02/17/zaif-coincheck-bugs-and-errors/

この「新しい価値の創造」については、随分と書いてきたんですが、↓

最近だと、「下町゙ブスレー」の本体を作った大企業の東レだとか、

http://56285.blog.jp/archives/50537138.html

新ネタとしては、こんなのもありますね。↓

金融庁長官の森信親

http://www.twitlonger.com/show/n_1sqeiuv

クールジャパンに認定された「博多一風堂」のまとめ↓

http://www.twitlonger.com/show/n_1sqeitv

クールジャパン機構の幹部がセクハラを行い、被害者から提訴された。↓

https://twitter.com/logicalplz/status/964517026147418113

このあたりのことをまとめた記事かこちら。↓

http://56285.blog.jp/archives/51576922.html

加藤勝信といえば、 ワールドワイドトレイダーズの照屋からも献金を受けていましたね。^^ ↓

;#160;

;#160;

岳父の六月さんについては、山田慶一との関係が指摘されてましたね。^^ ↓

;#160;

;#160;

そのため、池田大作は、当時、公明党書記長だった矢野絢也に命じ、

田中角栄の側近・二階堂進を通じて、「百条委潰し」を依頼し、

金丸信を現地に送り込んだ。

https://web.archive.org/web/20111118082245/http://forum21.jp:80/?p=131

年金危機にしても、ベビーブーマーの職を、ゴッソリ奪ったのが原因なんだから、

中国に貢ぎまくってた田中派と創価のせいだよね。^^ ―――――――――

【入所】迫田英典氏顧問就任のお知らせ

このたび、顧問としてTMI総合法律事務所に入所することになりました。

http://www.tmi.gr.jp/topic/2018/1-15.html

―――――――――

この法律事務所は、西松事件の時に検事総長だった樋渡利秋の再就職先。↓

後任には、証拠不十分で小沢を無罪にした大林宏を指名しています。

また、児玉誉士夫と縁の深い野村證券でも、取締役に就任しています。

―――――――――

小沢一郎や、その支持者の皆さんにとっては、わかりすい再就職先だと思います。

彼らの主張だと、

検察 & 第五検察審査会 vs その他の一般市民

ということになっているみたいなんですが、

実際には、↓

検察「 ( 自宅の捜索もせずに、証拠不十分で ) 不起訴! X 2」

vs

(抽選で選ばれた一般市民からなる) 第五検察審査会「不起訴は不当!」

ということなんですよね。

―――――――――

「お宅がとった胆沢ダムは小沢ダムだ。そのことを忘れるな」

http://www.jcp.or.jp/akahata/aik09/2010-01-30/2010013007_01_0.html

―――――――――

検察とともに不起訴を主張した「小沢無罪!」の皆さんと三色旗。↓

―――――――――

決裁文書の最終責任者だったのは小堀敏久。(当時は管財部長)

この小堀さんの再就職先の「水資源機構」は、ダム管理の特殊法人で、

「小沢ダム」こと、胆沢ダムの工事も発注しています。↓

http://56285.blog.jp/archives/51673287.html

――――――――― >猪瀬は徳洲会&創価の機関誌「潮」の常連

ボットといえば、ステマ推進派の津田さんのアカウントに、たくさん群がってましたね。^^

こないだから、「2ちゃんねらー」の皆さんの話を聞いてると、

「辻本清美」だとか、「関西生コン」の批判をしてる人が多いみたいなんだけど、

あの野田事業というのは、地主が公明党の市議会元議長で、

すぐそばに豊中会館とかあるから、会員が多いはずなんだけど、

そんなこともあって、公明党が公園を作ろうとしていて、

交付金が確定した時の国土交通大臣も、前原誠司なんだよ。

嫁が学会員で、選挙の時に学会の支援を受けている前原さんね。

なのに、自称「保守」の人たちは、そこをスルーして、

社会党系の批判を繰り返している不思議。^^

自称「愛国者」の皆さんは、

どうして創価学会の批判をしないんですか? ^^

野田中央第二公園のまとめ 議事録あり

http://56285.blog.jp/archives/49778146.html&;#160;

こないだの「週刊新潮」に、大熊町の除染の話が出てたけど、

大熊町の町長が建てようとしてる新庁舎の用地って、

町長の土地が入ってるんだって。^^

http://56285.blog.jp/archives/51651609.html

天理市のメガソーラー事件も、代表が創価学会員ですね。

http://56285.blog.jp/archives/51449049.html

退官した財務官僚の皆さんの再就職先はこちら。↓

http://56285.blog.jp/archives/51673287.html

牧野氏は、それまでにも流出した「総理のご意向」や

「萩生田副長官の指示」と書かれた文書の作成者でもあるだけに、

官邸がこのまま彼女のことを放置するとは思えないが、

萩生田氏が局長を務める内閣人事局は、

各省庁約600名の幹部人事に影響力は行使しても、

それ以下の人事に直接、関与することはない。

http://gendai.ismedia.jp/articles/-/52145

人事院首脳ポストは 「マスコミOB指定席」だった

https://www.j-cast.com/2009/02/04035401.html?p=all マネーってのはその場で使いきりタイプじゃないと危険なんだよ

クレジットは信用として個人情報紐付けの足跡を残さないといけなくなる

損害確定と損害無限拡大の違い

この形が今は商売そのものにも波及してるからクソ

未完成アップデート商法

>>102 だから電子マネーでも構わない

せめて業界横断で3種くらいにまとめて貰わんと

>>92 ネットでさんざ支那の電子マネー企業が、こうやってステマを垂れ流しているが、

べつにしなくても不都合はないものの、支那の企業によって日本の電子マネーの

デファクトが既成事実化されてしまうというところが、日本も否応なく電子マネー

を進めねばならんわけ、要するに国防上の視点を以ってされているww

期限を定めて、そこまでで進まなかったら、あとは国策で進めるしかあるまいよww

日本のキャッシュレスは規格が多すぎて不便なんだよ

特定の専用クレジットカードじゃないとチャージできないとかまであるし

税優遇や補助金の前に規格の統一化を行い不要な規格と仕様は全て潰せ

カード社会にしたら 老人ボケが 増えるじゃないか (T_T)/‾‾‾

スイカ端末無いの分かってて、あえて、

「スイカ、使えます?」

て毎回言うことにしてる

デビット使ったら手数料250円も引かれてたのでもう使う気はない

万札廃止とかマヌケな事言いやがったから

スイカの支払い辞めて現金に戻すわ

>>112 末端ばかり捕まえて

未だに胴元を逮捕できていないしな

金の流れから組織本体を特定するシステム構築が先だろう

経産省が国土交通省に頭下げてSuicaかPASMOに統一すれば問題解決だけど絶対しないんだろうな

>>76 アメリカはクレカ手数料ないの?

乱立してるとは言えキャッシュレス化は民間でもできるから、わざわざ国が税金使ってやるのは無駄遣い

それでも、だいぶマシになった思うよ。

社会インフラが成熟してる段階なのに新しい仕組みは導入しずらい。

宗教みたいなもんで世代交代を待ってユックリ浸透させるしかない。

日本人のためじゃなく、外国人の買い物のためか、、、

経産省らしいな。

ICカードの種類を減らさないとさ。

今は乱立しすぎて、わけのわからんことになってる。

全国の電車・バスはSuicaで統一。

コンビニ・スーパーはnanacoとWAONを統合。

Edyは廃止。

これを行政主導で出来たら、今よりは流行るだろ。

普及させたかったら決済手数料規制しろ

それこそ経産省の出番だろうに

現ナマの何が悪いのさ。

別に後進国でも良いじゃないか。

>>1 鉄道系に統一しろよ

トータルしたら一番普及してんだろ

外圧でようやく重い腰あげる

ジャパニーズです

日本人には冷たいが外国人は

オモテナシ!

ポイントなんていらないから、電子マネーを1つの規格に統一にすれば簡単にキャッシュレス社会になる

>>121 手数料をどうするか決めない限り、無理だろ。

乱立したのは、結局、クレカ決済やポイント利用などの手数料が高すぎるせいだし。

教えてください。

その1

海外に比し、日本の手数料は高いとの意見。

具体的には?

その2

10年位前に米国に滞在した経験が。

その際、クレカを持つのはアメリカでは大変だと聞きました。

クレカを発行するに足る信頼度がない市民が多いから。

代わりに銀行発行の小切手みたいなのが多く、利用されてた。

で、今は?

小さい会社の経理をしてたが支払いが引き落とし振り込み現金持ち込み、集金、コンビニ払い等バラバラ…

毎日現金の数え直しも手間!

小口現金も邪魔!

何とかしてほしいわ

>>121 Suicaに統一したら、胴元のJR東日本に手数料取られまくりだから、

その手数料を減らすために独自のカードを立ち上げて

カードの相互利用って形を取っているんだが。

スーパーのレジで現金でモタモタしそうな客の列に並ばないよう、こいつはカードか電マネで払いそうな風情の奴の後ろに並ぶことにしてる。

>>1 経産省テコ入れへ

ゴキブリ役人様が天下り先と利権と規制権限がほしいそうです

>>132 カード決済にすると、現金の流れがつかみやすく、脱税が困難になる。

現金決済が多い店ほど脱税しやすい。

セブンの新決済とはあまり繋がってないが、セブン&アイ・ホールディングスは、現金に変わる決済を推奨する政府に寄った案を出してきた。

>>118 アメリカはリボ払いを使う人が多いから加盟店手数料を低くできる。

日本はリボ払いを使う人が少ないから、加盟店手数料を高くしないとカード会社が儲からない。

そりゃそうだろう

だってカード決済だろうがQRコード決済だろうが

手数料を取られるわけだからな

電子決済とか

手数料は取られないようにしないと意味がないだろ

経産省よけいなことすんな

スイカ・パスモのフェリカ技術で日本は最先端のキャッシュレス社会も何十年もやってると思うが

今さら、旧石器時代のQRコードに戻れと?

日本は高コスト体質で手数料も高い

最終的には消費者の負担だ

余計なことはしなくていい

カード会社、プリペイド会社の努力が足りないんじゃねーの?

普及させるための投資をせず、ただ消費者が悪い店舗が悪いって言ってるだけに見える

日本円を電子データにして、ICチップに移して使う様にしろ

もちろん手数料は無料

リーダーも無料で店に配れ

それくらいの思い切りが欲しい

スマホにもハードがいるしリーダーも必要なICチップよりQRのほうが

手っ取り早くできる

クレカはランチは使えないとか、3000円以上のみですとか、明らかに加盟店契約違反の店ってそこら中にあるよな

>キャッシュレス後進国ニッポン 経産省テコ入れへ

いまのグダグダのセキュリティじゃ安心して使えねえよ

全部スイカでええなぁ

キャッシュカードでピッってできたら便利やね

ゼロ金利でATM手数料利権の銀行を切れ

話はそれからだ

タンス預金をあぶり出す作戦なんだが高齢者の票を失うからムリ

>>5 現金払いだと家計簿つけるのが面倒くさいので、強制的に導入して欲しいわ。

1万円札、5千円札をなくせば普及の後押しかつタンス預金も炙り出せるぞ。

手数料払うようになると消費税増税どころの威力じゃない。貧困層はさらに貧しくなる

>>37 役所なんて現金どころかわざわざ別の場所まで行って印紙買ってこさせるからな

現金主義以前の問題だな

ピデルで懲りずにまた役所が利権がらみでなにかやろうとしてるのか?

現金とSuicaにオートチャージを設定すればそれで十分じゃないの?

>>131 1 クレジットだと米国2.75% 日本3%が平均

2 今はもうみんなでデビット

これって国が税金を確実にとるためじゃないの

現金販売されると確定申告で

嘘つかれるよね

500円貯金の敵だ>>キャッシュレス

まぁ通販の時はカードで払うけどさ

インド経済は失速、「高額紙幣廃止」が間違いか 2017年 10月 5日

https://jp.reuters.com/article/idJP00025100_20171005_00120171005 インド経済の成長減速について、企業や個人投資の伸び悩みが主因だと分析した。また、昨年11月に突然実施された高額紙幣の廃止も引き続き

インド経済を圧迫しているとの見方を示した。なお、今年4-6月期のインドの成長率は5.7%まで落ち込み、3年ぶりの低水準を記録した。

キャッシュレスで検索すると多くのスレがヒットするけど、やっぱ記者にお金が流れてるのかな?

小銭や札ってめちゃくちゃ汚いからな?細菌だらけだぞ?

あんなもんよく触れるな

嫌儲チョンモメン「ドイツを見習え!」

日本とドイツは現金決済、中国ではスマートフォン決済が主流 クロスマーケティング調べ 2018年2月20日

https://iphone-mania.jp/news-203546/ アフリカなんて、GDPの半数以上がすでにキャッシュレスになってる流通規模だと世界一の地域だぞ。

ま確認して書いてるわけではないが記憶だと。

世界一のキャッシュレス社会、ATMから現金引き出せなくなるのか 2018年3月1日

https://www.bloomberg.co.jp/news/articles/2018-03-01/P4W4SO6S972801 世界で最もキャッシュレス化が進んでいるスウェーデンの国民は、紙幣や硬貨を手にしようとしても現金自動預払機(ATM)から引き出せないリスクに直面している。

ATMなどインフラ基盤、コスト増で崩壊の恐れも。決済システムの管理が民間に移行することを中銀総裁が強く懸念

>>180 店舗でも現金決済NG増えてて、ATMもどんどん引き払ってるという記事は

よくみるな。キャッレスになれば別にそれでいいだろ。

紙幣がなくなっても特に問題はないとおもうぞ。

株券なんて昔にすでに紙幣なくなってるが。

現金決済を拒絶する店から人が消えてまた元サヤだろ

日本の商売人が平気で詐欺るから現金がココまで定着した背景を無視砂

財布やスマホ忘れても車内の小銭で1日位は過ごせるがキャッシュレスではこうは行かないな

高額紙幣廃止派の低脳5ちゃんねらーとノーベル賞受賞の大学教授

どちらを信用するか悩む所だな…

高額紙幣廃止、ノーベル賞学者が批判

https://www.nna.jp/news/show/1542881 2008年にノーベル経済学賞を受賞した米ニューヨーク市立大学のポール・クルーグマン教授は2日、インドの首都ニューデリーで開かれたイベント

「ヒンドゥスタン・タイムズ・リーダーシップ・サミット」に出席し、突然の高額紙幣の刷新に踏み切ったインド政府の判断を批判した。

キャッシュレス化とか。

この当時の人が現在の株を受け入れられるようになるようなものだとおもうけど。

2006年07月27日 かっ、株券の電子化?

最近、「株券の電子化」という言葉を耳にしました。

「ハァ? 株券が電子? ナニそれ?」なんて感じでしたが、どうやら、「株主になるのに株券が要らなくなる」って意味のようです。

今までは、株を買ったら、株券の裏側に自分の名前を書いてもらって、それで自分が株主だって言ってたのが、

この制度が始まると、証券会社とかの帳簿に自分が株主として記録されるだけで株主だって言えるらしいです。

株主としての権利を電子的な帳簿だけで管理するから、「株券の電子化」なんです。

この制度が始まると、株券は何の意味も持たなくなるそうです。つまり、紙切れってことですね。

この制度は、平成21年1月頃を目途に全部の上場会社が同時に始めるらしいです。

http://www.ogaki.biz/archives/cat_50021342.html

http://www.ogaki.biz/archives/cat_50021342.html > 訪日客の購買機会を逃したり利便性を損ねたりしかねないと懸念している。

アリペイ導入したら、7割解決。

通信や決済等全ての役割をスマホ一台に集中させると…

外国人観光客のことばかり気にして

日本人の利便性や都合が

なんら考慮されてない議論なのがひどいねこれ

>>10 客(主にポイント厨)からの無言の圧力があるから、仕方なく導入してることが多いんだぞ

訪日客目当てならクレカ、デビットの推奨だけでいいだろ?

短期滞在の外人がEdyやnanacoを使うとでも?

>>5 違うよ

キャッシュレスで払ってる人はポイントをもらっていて、

現金で払っている人はそのポイント分+店の手数料を払ってるという構図

>>121 >ICカードの種類を減らさないとさ。

>今は乱立しすぎて、わけのわからんことになってる。

>全国の電車・バスはSuicaで統一。

だから日本人は、売り手買い手が面と向かって売り解しているのに、関係ないカード会社や

銀行胴元に マージンなんか払いたくないんだよ。

JRも熱海を過ぎるとJR東海で SUICAが使えないのも JR東海がJR東に無駄なマージンを払いたく無いからだろう

一円以下のマージンでもJR東海はSUICA企画を持つJR東に無駄な金を払いたくない

自分が胴元の何とかなら払わなくて済む

セブンでもイオンでも、関係ないカード会社に無駄なマージン金を払いたくないから、自分が胴元の決済システム・カードを持ちたがる

だからせっかく 日本の決済カードの規格のフェリカは日本のSONYの技術なんだから、日本は世界に先駆けて国が胴元の

決済システムを作るべきだと思うんよね

国にしてみれば、お札も、コインも発行/維持コストがかかっているんだから日本国SUICAの胴元をやっても

同じだろう

キャッシュカード使えない飲食店多いんだよ!

JRとか新幹線のキップ売り場も全部キャッシュカード使えるようにしろや!

店の入口に Payment is only cash と書いても人種差別じゃ無いよね

現金決済のみとかの店は

脱税してる前提で割増課税したら

キャッシュレス進むだろうけど

もちろん実質使えないとかは

更に追徴課税で

>>191 別に今はそれでよくね?日本人は適当にやればいいしてかコンビニとかキャッシュレスできてるし十分だろ

それよりキャッシュレスできてなくて観光客がお金使ってくれない方が困る

・偽札がほぼ存在しない

・高額紙幣もあり普通に使える

・どこにでもレジやATMや自動券売機がある

この国でキャッシュレスにする必要があまりない

旅行者だって欲しいモノがあればコンビニのATMでお金おろして現金で買うわ

キャッシュレスじゃないと買わないとかただの言いがかりですやん

>>201 ATMに管理にも金かかってるし、ATM利用者が手数料結構しはらってるんだが。

全国のコンビニに金補給したり、溜まり過ぎたら回収したり。

コンビニのATMは便利だが、たとえばATMカードがレジで直接使えれば手間いらず。

>>204 日本じゃ、現金の信頼性があまりにも高いから

偽札が市内に流通し、治安の問題でATMが少なく、高額紙幣が使いずらい国とは違って

なんでもかんでもキャッシュレスにするメリットが少ないのは仕方ない

客の立場の時はカード払いで手間いらず来月清算さらにポイントゲット

店の立場だと手数料5%引かれる上に2週間後入金でポイント乞食二度と来んな

>>205 北欧でかなりキャッシュレス進んでいて、それは治安や偽札の問題からではないはず。

VisaのCMをこっそり春 (外国人から見た日本旅行…ってCM 実際クレジット対応してないと不便だよな)

#TokyoUnexpected

ダウンロード&関連動画>> ガッツだぜ、愛は勝つ、それが大事

そして2018年は

『人生はリベンジマッチ』

↑

名曲、ユーチューヴ検索

★カバー、コピー大歓迎。 女性が歌ってもイイネ

>>1 糞経産省、これはNOだね。

東京一極集中でキャッシュレスやってみ。

管理会社は全て東京にあるんだから、ますます東京手数料産業だけが跋扈し、東京以外が衰退する。

中国やアメリカやインドは見てみ。

VISA、MASTER、アリペイ、銀レンカード、ペイtm、

全て首都とは違う。だから金は回る。

世界で加速する「キャッシュレス革命」

2017.7.3

キャッシュレス経済が加速する北欧諸国

日常生活に現金を必要としないキャッシュレス社会が世界的に進展している。

電子マネーやスマートフォンなどのモバイル端末が急速に普及して、お金のデジタル化が進んだおかげで、キャッシュレス経済は一気に加速した。

いち早くキャッシュレス社会を実現した先進国は北欧で、スウェーデン、ノルウェー、デンマークはいずれもGDPに対する現金の使用比率が5%を下回る。

スウェーデンに至っては現金使用率2%。

つまりキャッシュレス率が98%で、決済現場で現金はほとんど使われないのだ。

「現金お断り」のショップや飲食店が増え、交通機関はほぼカードオンリー、現金では鉄道やバスにも乗れない。

銀行はもはや現金を置かないキャッシュレス店舗が大半を占める。

ではスウェーデンの人々が何で決済しているかといえば、クレジットカードや、「Swish(スウィッシュ)」などのスマホのモバイル決済アプリだ。

「Swish」はスウェーデンの6つの主要銀行が共同開発した決済システムで、携帯電話の番号と個人認証だけで自分の銀行口座から直接買い物や飲食などの支払いができるし、口座間の送金も簡単にできる。

面倒な口座番号は不要で、利用金額は即座に銀行口座に反映される。

2012年のサービス開始から5年で今や国民の半数以上が「Swish」を利用しているという。

http://president.jp/articles/-/22449 なにかあると訪日外人がーっていうようになったな

でそいつらのほとんどが中華と朝鮮だろw

どこみて政治行政やっとんだこいつらw

金のニオイがするトコには必ず介入して余計な事してダメにするのが日本の政府です

必死に否定してるやつみると、この技術は世界的に流行るな

日本も後追いでやるけど微妙なサービスになる

頑なに使わないやつが出てくるがしばらくすると折れて使い出すってパターンになる

政府は国民の為とかいいながら上前をはねるので国民はドン引きします

だいたい「流通簡素化」の流れには

完全に逆行してるんだよね

間にカード会社みたいない決済肩代わり会社が入ったら

当然手数料が発生する

客にはしわ寄せこなくても

店舗はいい迷惑なんだよな

アホくさ ┐( ̄ヘ ̄)┌

>>1 それより紙とFAX

簡単に丘程度のゴミ山ができる

>>135 それで乱立して電子マネーが敬遠されてクレカばかり使われてクレカの手数料取られまくりなんだろ?w

馬鹿だろwww

>>217 >>211のように口座連動なら簡素化になるだろ。

現金輸送してATMに補充したり、店じまいにレジチェックして現金取り出したりするのもなくなるし。

印紙ね、あれも無駄だね。特に売り子、横浜市なんかは自販機で売ってるけど。

>>5 競争して市場原理に任せりゃいいだけだからな

変に国が関わってもカルテル形成されるだけだから

>>220 その場で紙幣の枚数を数えるのが無駄に見えて不正が出来ないから一番効率的だ

参考情報

各国のカード決済比率

ドイツ 14.9

日本 18.3

スイス 23.2

フランス 31.8

インド 37.6

アメリカ 45.0

スウェーデン 48.7

イギリス 54.8

シンガポール 56.5

韓国 90.0

>>222 そうすると、政府が電子マネーには触れずに影響与えられそうなのは、

新札の発行停止して現金決済不便にするってことだな。

1000円含めてお札なくなれば市場原理になるはず。

>>226 それリアルでやったのがインドだよな

インドもQRコード決済普及してる

無職だから楽天カードみたいな糞カードしか作れない上に制限あるねん

この前、定期券買おうと券売機にVISAのカード突っ込んだら

「こんなカード使えません! プギャー」って言われて使えなかったぞっ

そんなモノなの??

ドバイでメトロのカード買った時は普通に使えたんだがなー

>>1 その割りに仮想通貨には反対してるという矛盾

>>1 お前らアホの重税で現金決済しか出来ない低所得者だらけなんだよ

>>229 ATMで使うための暗証番号を設定してないとか、何か引っかかってるんだろう

おれはよくカードで買う(JR定期)から買えないって事は少なくともないよ

これからはクレジット(信用情報)が要らないプリペイド方式の地域コインとか、

大手チェーン独自の電子決済が増えるだろう

個人的には財布(現金・免許証・クレカ入り)を二度落として二回とも戻らなかった

iPhoneは二回落としても戻ってきたので、全てスマホに集約でも良い

プラスティックカードにロック機能があれば考え直すが

http://www.city.kisarazu.lg.jp/sp/18,65856,94.html http://www.starbucks.co.jp/card/?mode=mb_001 http://www.hottomotto.com/myhm >>1 銀行関与させる時点で臭いよな

日銀が管理する電子マネーで民間銀行潰そうぜ

言うても欧米でも半分以上は現金決済だからな

まあ、おまえらマスコミ脳には現金持ち歩かないと思ってるんだろうけど。

てかな、どちらか一方しか使わん縛りプレーなんてしなくていいんだからな

おまえらって本当アホだよね

>>228 昔は、その辺はジャックスとか日本信販だったのに。

キャッシュレス後進国って変な造語だ。

まあ、それが正しいとしても裏を返せばキャッシュ先進国なんで何も悪いことではない。

個人商店でも導入できるくらいコストを抑えないと広まらんよ

今のキャッシュレス決済は弱小小売ほど負担が大きいんだから

まずそこから是正しないと

キャッシュレスのデメリットはセキュリティと失業問題だけ

欧米がとか言ってる奴は典型的な権威主義の馬鹿

>>17 カード会社に支払う手数料は無視か?

無職だな

>>224 ドイツすげえ!となるところだな。

マスコミは韓国すげえ!なんだろけど

>>211 北欧は北欧でガラパゴスってる。まあ、そういうもんだよな。

小口支払いのキャッシュレス化は自分たちが便利になるための

ものであって、インバウンド観光客とやらのためではない。

テコ入れ?

強制的に統一企画を作る以外ないんだから何も出来ないし

何もする気がないんだろ?

>>246 個人消費者の小口決済でキャッシュレスが主流となっている国で、

政府主導で統一規格をつくって、なんてことやってるとこはない。

JR東から切り離したSuica株式会社にさせて、

JR各社と大手私鉄が出資する形にするとかさ。

セブン&アイとイオンにも出資させるとかさ。

経産省が出てくるともう終わりなんだよな。毎度のパターン。

キャッシュレスは日銀、財務省じゃないとダメでしょう。

>>1 非現金決裁は、消費金額が多くなる傾向があるから景気対策としてやるつもりなんじゃないの?

消費者がそんな無駄遣いに付き合う義務はないけどね。

キャッシュレスが増えても現金が完全に無くなる訳ではないから現金を扱う手間は無くならない、つか余計に手間と費用が掛かる

政府はもう無駄遣い出来ないから国民が無駄遣いして資本家に貢献しろ‥‥と

>>248 一番強いところをベースにするのが企画乱立の終わりかもしれないね

>>252 逆に言えば現金を扱うことのリスクが少ないんよね。コンビニ強盗がニュースになる国。

>>5 >>1にちゃんと書いてあるが、外国人旅行客の購買機会を逃さないためにキャッシュレス決済の普及を促したいって話だよこれは。

日本人の利用が主目的の話ではない。

>>258 キャッシュレスというより、クレカを使える店がもっと増えればいいということだな。

>>1 ???

民間消費支出に占めるキャッシュレス決済額の割合が2割なのであって、

旅館の9割はカード決済が可能だしスーパーも7割がカード決済可能でしょ。

タクシーこそ5割と低い状況だけれども、だからといって日本全体でキャッシュレス決済額を

上げなきゃいけない理由にはならない。

そもそも訪日客の多くはレートの割の悪さでクレジットカード決済を好まない

という話もあるし、スキミング被害等が怖いから百貨店で面前決済してくれないことに

不安を覚える訪日客も多い。

海外発行クレジットカード等での現金引き出しが可能なATMを普及させ、

外国人もキャッシュレス決済の対応可否が分かるよう店頭掲示を普及させ、

面前決済を一般化させるのがまず大事じゃない?

>>17 どんなに少額であっても、現金決済が無くならない限り

そのコストは発生するでしょ。

>>19 信用付与と通販の利益でQR決済手数料を賄ってるアリペイが

どうやって日本で同じビジネスモデルを確立させるんだ?

>>24 店にもよるんだろうけど、現金数えてレジ閉めるのって基本的に社員がやってないか?

>>1 何でSuicaが普及しているか知らないだろ。

経産省が絡んでないからだ。

>>50 マクドナルドは2017年11月から殆どの店舗でクレジットカードと電子マネーが使えるように

なってるぞ。

すき家も2016年10月からレジの更新に合わせて全店にクレジットカード決済を導入していて、

計画上は今年の3月で全て更新されていることになっているし、同じグループのはま寿司は

先行して殆どの店舗がクレジットカード決済が可能となっている。

スシローもVISAとMasterCardは全店で使えるし、くら寿司も2017年4月から全店に

クレジットカード決済を導入している。大手回転寿司チェーンでクレジットカードが

使えないのって元気寿司や銚子丸ぐらいじゃないか?

【シオンの議定書は反日】 『マス・レジャーとクイズを盛んに』 『あなたは極めて優秀だから寝返れ』

http://2chb.net/r/liveplus/1523323225/l50 >>57 手数料3%以下で契約できる取引量を持つ大手なら問題にならないし、

個人商店や露天商でも2万円で楽天のカードリーダー買ってスマホにつなげば

クレジットカードも電子マネーも3%代の手数料で決済できるから、大して障壁には

ならないよ。

>>269 銚子丸はとある店でてんで違うロール紙というネタが(ry

小売店とかはまだいいが、病院なんか終わってからじゃないと料金分からない癖に

クレジットカード使えるとこ少ないの何とかしろよ。

>>68 高額紙幣が無いから民間消費支出に占めるキャッシュレス決済額の割合が

高くなるってだけで、数千円レベルまでの買い物は韓国も現金が多いよ。

レジで混む

ジジ遅い

みんなキャッシュレスにしろ

俺は現金て払う

経産省が主導なら失敗は約束されたようなもんだ

個人情報の大流出のリスクもありそう、

とにかく安倍政権で驕った経産省はやることなすこと全部失敗してる

病院‥‥旅行者が外来から受診する場合は受付でパスポートとクレカ預かるようにすべき

ここでゴチャゴチャいってるやつもキャッシュレスが進みだすとなんであんな面倒なものに固執してたんだろうって思うだろうよ

いまだ体験していないものなので便利さが実感できないが、一度体験すると後戻りはできなくなる

セキュリティガーとか現金の安心感ガーとかいろいろ文句つけて結局言いたいのは慣れたやり方を変えるなということであり

ジャップの変化に対する拒否というのは全部それ、現状維持に対する呪術的な執着が原因なのだ

自社1種社だけの電子マネー対応は禁止とか何か規制して欲しいな

使える使えないが多すぎて困る

無人レジには必ず対応するとか

自販機でもいい

>>1 欧米に比べてカード会社のマージン率を規制しないと、デフレが進行するだけで、キャッシュ

レスになるわけがない。

従来の金融機関は落ち目なので、新たな天下り先としてのカード会社への便宜供与が

目的の政策かな?

日本デフォルトの時預金封鎖がワンプッシュ

銀行預金の没収手間かけずに容易になる

国民の資産凍結・没収の準備が進んでる?

昼間めちゃめちゃ混むコンビニによく行くんだけど、俺なんか電子マネーで10秒で会計終わるのに、

たらたら財布開けて現金払いで1分くらいかかってるやついるからな。

そいつらのせいで店内一周して店の外まで列できるから。

こりゃ日本は成長せんわ、って思ったね

>>211 >6つの主要銀行が共同開発した決済システム

ジャップが絶対真似できないのはこの部分な

DMMポイントとか、GMOポイントみたいに、ポイントへの入金はできるが、支払い咲きが限定

される上に、残額の現金への換金はできないとか、中には数ヶ月経つと全額召し上げなんて

ポイントシステムもあるからなぁ。

>>284 朝の通勤途中で買って来て共用冷蔵庫に入れておけば昼わざわざコンビニに行く必要が無くなると

思うんだけど、そんなにしょっちょう何を買いに行ってるんだ?

規制緩和がいいなら、いっそ刑法という人殺しの規制を廃止して、究極の自由競争、

下克上ヒャッハー原理主義へ移行するというのはどうか?

>>284 コンビニしょっちゅう行くとかアホの極みだなw

>>287 前払い式電子マネー(Suicaとかnanaco、WAONなんか)も、通用範囲が

広いだけで本質的にはそれと同じものだね。

現金決済にそんなに固執する奴ってオッサンか時代遅れ主義者を自称したいやつかどっち?

あのな、現金決済だと店員も困るんだぜ?毎日毎日必死こいて採算あうか計算して足りなかったら店員が責められたりする

そういう余計な手間を一気に減らしてくれるのが電子マネーなわけだ、銀行に金を置く必要もなく自販機にもいらないので余計な手間や危険性が減る

いらないとか言ってるやつは日本人だけ、つーか現金にこだわるガラパゴス民族だけだよ、北欧でも東アジアでもアフリカですら電子決済は流通している、否定派はニュース速報にはいてもいいけどビジ+には来んな

そんな事知らねーよ

店が困るなら現金お断りにしとけやボケ

正直、クレジットカードでええやんと思ってしまうが、

クレジット決済は、少し時間がかかるんだよね。

あと1秒サーバーにレスポンスが早かったら、電子マネーがいらんと思うわ。

チャージは先払いと同等な気分だし

クレカは後払いだし

チャージをクレカですると先払いの後払いで何だか分からん

ポイント機能付きデビットカード型決済が理想かなあ

たまに寄るセブンの若いにいちゃんていいんなんけど、年寄りとか小銭にてこずっていてもゆっくりで大丈夫ですよーとか、今日は暖かいですね〜とかレジ待ち何人いても客を急がせたりしなくて‥‥店内中にホッコリとしたふいんき漂わせてさ、好きだわー。。。

>>288 元の書込みが「朝の通勤途中めちゃめちゃ混むコンビニによく行くんだけど」に変わるだけ。

現金を使うと大損する仕組みに誘導するしかないだろ。バカなの?

キャッシュレス一本化できれば人件費削減になるんだろうけど

現状ではネット通販くらいで実店舗は現金お断りに出来ないからね

店にとってメリットがないどころか決済手数料が高いから小規模なとこほどなかなか導入しない

>>301 キャッシュレスで決済できないから来店しないという人も

中にはいるだろうけど、そんな機会損失は無視できるからね。

これが、キャッシュレスで決済できないならもう来ない、と

常連客が言うようになってきたら、店も方針を変えるかも。

硬貨ポッケから出して釣りもポッケに突っ込むのが一番楽やぞ

カードなんかポッケに突っ込んだままってわけにもいかんやろ

スマホも気つかうしな

万券なりカードなりお守りは持っとくがな

店が負担する手数料4〜7%が、中国の10倍とか聞いたことがある。

ここに風穴を開けると既得権者が困るので国も気を遣う

ドラマやCMでスマホ決済するシーンを盛り込んだり

雑誌や漫画でクレカや電子マネーだと残高の把握が出来ないとか言うのをバカなんじゃないの?と揶揄する流れを作る事だな

アホは直ぐ流されるから、闇雲に不安視してる現金派を意識改革するにはコレでしょ

>>298 朝の通勤時間帯は昼休みより幅があるし、職場の近くに限らず通勤経路上の空いてるコンビニが利用できるので

「朝の通勤途中めちゃめちゃ混むコンビニ」になったところで「何でわざわざそんなコンビニ利用するんだ?」って

疑問が生まれるだけ。

統一しなきゃ使わねえよ!馬鹿かよ!

いくつ規格があると思ってんだよ!

やたらと急いでる人見掛けると車でもレジでも先を譲ってあげるようにしてるわ

このスレみてもわかるが、たとえ生活の選択肢が奪われても、あるいは経路を変えられても

かたくなにキャッシュレス化の利便性をみとめたくないやつがいるのは何なんだろうな

中国のキャッシュレス化の件で意識高い系にジャップは遅れてるんだ見習えと

さんざんマウントされたのがハラに据えかねて、ニセ札を持ち出して現金社会はむしろ

日本が「進んでいる」証だとホルホルしていたので、いまさら国が音頭とって

キャッシュレス社会を目指そうなんて言うのは、たとえ安倍ちゃんの政権でも許されない、

ということなのかもしれない

>>284 めちゃ混むコンビニに並んで10秒で決済ドヤァ

ガイジ丸出しで笑えるんだが

宅配弁当もないお前の勤務先ってドカタか?

>>313 中抜き業者以外メリットを感じてないから

客も店もメリットあるなら勝手に普及する。

手数料ガーとかよくアホがいうんだがこういうこと言う奴って現金にも管理維持コストがかかるってことをまったくわかってないよな

つまり、現状での現金の維持管理コストは価格に転嫁されているから、見えないというだけ

まあただ現状では現金使用者が圧倒的に多いので、わずかなカード使用者のためにカード決済を導入するのは割に合わないんだろう

ただしカード利用者が増えるに連れて規模の利益とネットワーク外部化が働いて、やがて現金決済よりカード決済のほうが

現金の管理流通コストのような直接コストだけではなく、レジ打ちの人員みたいなか関節コストも含めてより安くなる均衡点に達する

そのために、政府がインセンティブを設けるというのはいいアイディアだ

>>1 公務員の特徴(非効率)

・紙

・印鑑

・現金

・印紙

>>320 1000円札が不足していますなんて出ている時は迷惑でしょ

>>321 むしろ1000円札で払ってくれればありがたいだろ

現金が一番確か。電子とかクレカは誤請求されるリスクがある

>>316 単純に現金って嵩張るし、数えるのも手間だし、帳簿つけるのも面倒だからね

店側にとっても客側にとっても

手数料さえ安ければ、労働力に余裕の無い個人商店の方が、実はキャッシュレス化のメリットは大きいんじゃないかな?

>>326 店の都合もあるだろうけど、消費者の大多数が、数千円ぐらいなら

現金で払えばいいじゃんと考えている。

手数料が高い、これがネックなんだろ

個人商店が導入しないのはボッタクリだからじゃね

「あっちではSuica使えて、nanacoは駄目」

「ここはWAON使えるがEdyが使えない」

↓

「結局、現金が一番無難」

いつも行く居心地のいいバーが現金オンリーだったら、

そりゃ現金用意して行くよ。電子マネーやカードが

使えないから行かない、なんてことにはならない。

>>327 そりゃ今は現金が一番便利だからでしょ

現金より便利な支払手段があれば、大抵の人はそっちに行くよ

実際、頻繁にバスや電車に乗る人の多くは交通系ICカード使ってるじゃん

あれは、バスや電車に乗る場合に限っては、そっちの方が現金より便利だからだよ

電車はそもそも現金じゃなく”カード”を買って乗るものだったしな

こんなの簡単だよ。

中抜き業者を排除して無料で使えるようにしたら普及するよ。

資本持っている頂点の奴らはそんなに個人のお金の流れを把握したいのかよ、搾り取る気満々だな

>>329 そりゃ手数料の3%ってメチャ高負担だからだよ

小売店の利益率なんて、せいぜい数%だもの

手数料と利便性が課題

手数料が0.3%以下なら店側も導入に前向きになるだろう

あとは通信料とセキュリティ対策などの固定費が月額0.5万以下じゃないと小規模小売は無理だな

個人情報と購入履歴を渡したくない俺は絶対に使わないけど(笑)

無職でも使えるものにしないと

プライバシーの侵害になるよな

現金払いが完全に無くなる事はないから手間が減ることもない

つかむしろ手間もトータルコストも増えるから敬遠されてる

たまってたとき魔が差してカリビアンに入会したんだが

つまらなくてすぐ退会したまでは良かった

しかししばらくして明細見たら見慣れないとこが少額の引き落とし

カード会社に連絡したら止めてくれたけど、エロサイトってバレてて恥ずかしかったw

それからむやみにカードは使ってない

店も客も入金支払いのチェックしないとならんから手間が半端ない

現金には無い手間とコストが無駄だよね

うむ。

カードは不正利用されてから使わないようにしてる。

薄利多売でやってる所は全体的に厳しいよね

特に100円ショップとかでは競争が激化してるしとても数パーセントの手数料を払ってられない

クレカの場合はすべて電話で承認番号もらう10分ぐらい掛けてゆっくり処理して伝票にサインさせるまで立って待たせる

これやると二度と来なくなるか現金払いになるから試してごらん

百均って、凄い利益率だよ。某社と取引してたが、粗利45〜55パー。

うちは百均じゃないが、粗利5パーの商品がある。電子マネーで3.24パーと入金手数料とられるとやってられない。

銀行に金を入れてるのも電子データなんだから、

それをそのまま使える工夫をしろと

手数料は無料かそれに限りなく近くな

>>353 データの問題ではなく、事業者間でどこまで相互乗り入れを

容認するかという経営戦略の問題。

>>151 これは民民の カード会社と加盟店の間の契約に留まらず

景表法 違反で 行政にて取締りの対象。

>>349 マイナス金利時代に手数料3%って、普通に暴利だよね

金融商品で3%の利回りを保証してる商品なんてほとんど無いんだから

>>357 手数料は金利ではないから比較は無意味。

>>357 年利3%という時間価値の指標と、決済額の3%という

手数料率とを、表面的な「3%」という数字面で比較

することになんの意味もない。

紙幣の信頼性が高いから手数料のかかる決済を嫌う。

偽札リスクがあれば、手数料は保険と思える。

>>361 国が秘密裏に偽札を蔓延させれば直ぐに浸透するだろうなw

アリペイは手数料原則0なのがすごい

導入費用も0

現金に戻す時だけ0.1パーセントとられるだけ

これに勝てるシステム作れないだろう

>>361 日本で現金が主流なのは紙幣を信頼しているからではなく、単に日本人の多くがバカなのでカードの利便性が理解できないか、カードの審査が通らないかのどちらか。

カード決済に慣れると、多くの現金、特に小銭を持ち歩く事がバカバカしくなる。

まあぶっちゃけアリペイさんに国内の糞業者虐殺してほしい

やっぱ日本て外圧がなければ糞共が暴利を貪り続ける糞社会

多くの人がそのようなことを言うが、逆だな

カードは紙幣の代替は出来ても硬貨の利便性に勝つのは簡単じゃないぞ

札やカードと違って硬貨はサイフ出す必要ないからね

落しても笑って済ませられるし

期間限定無料版USDJPYのEAとインジケーターを開発・公開しております。

興味がありましたら見てみてください。

http://hjkl-08789.bloggeek.jp/archives/6963379.html >>365 サインレスでカードを使える店で現金払いしている人を見ると、そういう印象になるけど、

店側が現金決済のみにしているのは手数料を嫌ってのことでしょ。

日経は嘘ばかり書いてるな

とくに経産省は焦ってなんかないだろ

アホw

旅先で見知らぬ紙幣と硬貨で買い物するのなかなか楽しみなんだが

印象操作はよくない

日本がキャッシュレスに関してだけ後進国みたいじゃないか

ムラ社会なめんなよ

>>5 カード使えない店は面倒だから使わない事にしてる

つまりそういう店は手数料以上に売り上げを落としてる可能性がある

そんな事も分からんのか

>>365 クレカは言わば借金

後払いなんて気持ち悪くて日常使う気しない

ネット通販等は別

それってバカなの?

現金で対価を支払うというのは真っ当なことだと思うけどな

クレカって

ある程度 経済力ないと使えないわけじゃん

貧困層が使うもんじゃないし

使えるもんじゃない

しょせん借金

金持ちはクレカ

貧困層は現金でいいんじゃない

>>6 ほんと日本は乱立しすぎてるから

普及しないってのはあるよな。

わかりにく過ぎる。

>>376 じゃあデビットで良いじゃんw

なんつーかまあ。

硬貨を2倍の大きさと厚さに変更して、旧硬貨使用禁止にすれば現金離れするだろ

キャッシュレスはキャッシュレスで推進すればいいと思うけど、

現金を目の敵にする必要はまったくないだろうに。

>>380 そう、デビット良いなとは思う

何なんだろう

認識不足なのか

デビットはデビットで使うの引け目を感じるw

>>376 じゃあキミは電気ガス水道利用禁止な。

これらは使った後、支払うまではいわば借金だから。後払いは気持ち悪いんでしょ?

>>382 現金商売なんて脱税しまくりなんだから、お役所から目の敵にされるのも仕方ない

ほんとうごきおそ

経産省責任とれ

仕事しろよ

ばかばっかだなぁ

2億円相当のビットコイン詐取容疑、7人逮捕

4/11(水) 10:01配信 TBS News i

2億円相当の仮想通貨「ビットコイン」をだまし取ったとして、神戸市の24歳の男ら7人が警視庁に逮捕されました。

逮捕されたのは神戸市に住む職業不詳・東健太容疑者(24)ら7人で、去年7月、都内に住む40代の男性におよそ2億円相当の「ビットコイン」を送金させ、だまし取った疑いが持たれています。

「男らは正当な取引を装って男性の代理人をこちらのホテルにおびき出したということです。その際、現金2億円分のニセ札を示したということです」(記者)

男性は2億円相当の「ビットコイン」を横浜市の仮想通貨の交換会社に送金しましたが、東容疑者らは「入金の確認がとれない」などとウソを言って逃走し、送金された「ビットコイン」を現金に換金したということです(11日09:22)

キャッシュレスって 過去から現在を見ると 着実に進んでるんだが

海外が 海外ならではの事情から進展が速すぎて 日本が相対的に遅れてる というだけ。

昔 母が使ってた家計簿の裏表紙に

泡だらけの手に 千円札と多数の硬貨が乗ってて 千円札が湿ってる写真のCMがあり 何かと思ったら

旧 富士銀行の 銀行口座振替を始めませんか? というCM

主婦が洗濯をしてたら、電気 ガス 水道 nhkの集金人が来て キャッシュを泡だらけの手で渡し払う というシチュエーション。

昔は 電車に乗るのも、切符を売る出札係がいて 切符を切る改札係がいて

更に特急列車や 私鉄では抜き打ちで車掌が回ってきて検閲をしてた。

バスには 乗る時には何も見せず、乗ってると黒いカバンを下げた車掌が切符を売りにきた。

今考えると 本当に非効率で マンパワーを無駄に使って 金払う方も不便だなぁと感じる。

今のキャッシュレス化に反対する人も、今のままで良いと感じてても、いずれ化石みたいな事をやってたんだなぁ と感じるはず。

キャッシュレスで意味が分からないのが、現金でしかチャージできないプリペイドカード

結局現金が必要

紙幣、硬貨はインフラコストだから、国が主導して完全電子化すべき

>>388 キャッシュレス化に反対って人はほとんどいない。

現金でもキャッシュレスでもどっちでもいいじゃん、

という人が大多数。

>>389 似た話でうちの親なんかは

イオンでWAONを使うために会計時レジで現金でチャージしてWAONで支払い

なんてことが普通にある

自分の場合はATMでその都度使う分ちょいチャージするんだけどねw

無駄な手間だなあと

日本でキャッシュレスが進まない理由は、決して日本人が現金好きなのではなくて、様々な複合要因 というか 原因の連鎖がある。

・治安の良さ と 偽札の少なさ

・超インフレの無さ

・電子マネーや流通系クレジットカードの囲い込み戦略

とかがあるが、格差社会じゃない中流社会である という点も。

朝日や毎日みたいな左翼が強い国なので、悪平等でも当たり前という社会。

リスクある層からは高い手数料を取るのが当たり前の国では カード会社など信用を供与する側の負担は小さい。

また信用力ない者には デビットを持たせクレカは持たせないから、カード会社はリスク低減できる。

するとクレジットカード加盟店の手数料率も下げられる。

日本の加盟店手数料の高さは リスクが高い層も たくさんクレジットカードを持ててる裏返しで、その貸倒れコストが乗ってることもある。

すると ここからは悪循環で、加盟店がクレジットカード使われたくない、そもそも加盟店になりたくない。

そうするとクレカホルダーがクレジット決済をしにくくなる、できる店が減る。

益々 クレカが使われない。

そうするとクレジット会社は ポイントを付け還元率を上げ、クレジット決済を喚起奨励する。

すると その分が加盟店手数料にオンされて、益々加盟店手数料が高くなる。

という無限ループ。

左翼の発想は、クレジットカードを持てるか持てないか は各会社がそれぞれの基準で審査するのは当然。

でも一旦 会員になったら

どれたけ信用力ある人も リスクある人も同じカードなら 金利を含めて全て同じにしないと差別だという発想。

欧米やアジアでは クレジットカードも リスクある層に渡すデビットも 利便性ある電子マネーも 同じプラットフォームを使うから 各々のコストが下がる点もある。

全員がキャッシュレスで決済すれば、

高価なレジも導入せずスマホアプリにて決済すれば良いから

レジ導入の経費(下手すると固定資産になって税金もとられる)

も節約できるぞ

金庫番も不要、レジの代金を狙う強盗対策の防犯装置

(ブザー押すと警察が飛んでくる奴)も不要になる。

商品の強奪なんて、リスクの割に換金額低いから

傷害狙いの強盗も少ないけど、

現金の強奪なんて、入手方法の不明な汚れてない現金

自体、額面以上の価値があるんだからなぁ。

>>394 決済がキャッシュレスであろうがなかろうが、売上管理のために

POSレジは必要だろ。

紙幣の質を落としたら?w中国並みに

そうすりゃキャッシュレスになるぞw

>>397 首都圏住まいなら無記名Suicaおすすめ。

>>392 ATMチャージはちょうどあることが前提なので困る

ふと思ったんだが、銀行の金利が上がったらキャッシュレス決済ってもっと普及するのかな?

口座にお金を預けておく価値を感じれば「直前まで口座に入れておきたい」と思う人が

クレジットやデビットを使うようになるし、電子マネー発行事業者がプリペイドでプールした資金に

高い利子がつくのなら手数料側を下げる余裕も出てくるしシェア拡大による利益の上積みも出来る。

>>390 硬貨なんかは有事の都市鉱山資源として成り立っているとも聞くが。

2ちゃんの黒丸流出事件で個人情報流された

すぐカード会社から「不自然な利用があり止めましたが覚えありますか?」と連絡が来た

それか気をつけてる

本当にクソだわ

2ちゃん(5ちゃん)ってマジクソだわ

■森友騒動は「財務省と新聞各社による自作自演」でした

消費増税で新聞を対象外にしてもらう代わりに財務省の推進する消費増税を

賛美する記事を新聞各社は書いたのですが、国民の反発を買ってしまい

軽減税率で確保した利益以上に解約が続出して大赤字に。

新聞各社はかねてより記者クラブを通じて癒着している官僚機構、その親玉である

財務省に部数をアップするようなスクープを提供するよう求めたのです。

その結果、「ノーパンしゃぶしゃぶ事件」から暴力団と関わりのある財務省の

キャリア官僚が、ノンキャリの人を犠牲にすることで疑獄事件を捏造するに

至ったのです。

経営難でオウム化する新聞社と財務省による他に類を見ない人類史上最大の

報道犯罪に財務省の解体待ったなしの様相を呈してきました。

>>401 しないな

現金主義者は金利みたいな解りづらいメリットじゃ動かない

それで動くならポイント付くクレカとかがもう普及してるはず

現金主義者を動かすには見の前で損得が発生する解りやすい状況が必要

現金で払ってるその横で他人が同じものを電子マネーで割引価格で買ってるとかね

>>16 アリペイが日本で事業展開始めたから、日本の関係者は焦り始めた。

アリペイが日本で事業展開始めたら、日本中のクレカや電子マネーが全部アリペイに負けて消える事になるから、そりゃもう大変だ。

>>63 電子マネーなら10年前から使えるぞ?

お前は何処の世界の日本から来てるんだ?

キャッシュレスとかいう前に、手形決済なんていう江戸時代の風習をやめるべき。

現金とカード(デビット&クレジット)と非接触はこれだけ違いがある

ダウンロード&関連動画>> >>50 家から出ないお前ら嫌儲チョンモメンは知らないかもしれないけど、マックやすき家、かっぱ寿司スシロー辺りは電子マネー使える

>>63 こいつはどこの平行世界から来たんだろう?w

マクドナルドでば現金以外にも様々なお支払い方法でご利用いただけます

http://www.mcdonalds.co.jp/shop/payment/ >>401 ATM減らすか、ATM手数料を上げれば現金派は減るんじゃないか

現金限定で消費税増税が一番効果あるよ

キャッシュレス推進になるし、税収も増える

現実的に出来るかどうかは知らないけどね

>>408 逆に言えばそこがクリアされたら一気に普及が進む可能性あるんだよな

つまり、年金給付はICカードへのチャージのみにすればいいw

カード会社食わすために

お前らが手数料を負担してんだよ

【詐欺】不正に入手したクレジットカードを使い、ドローンを騙しとる事件が都内で相次ぐ

http://2chb.net/r/newsplus/1523451031/ コンビニでちまちま硬貨を出してるやつを見るとはっ倒したくなる

>>424 短気過ぎw

かなりストレス溜まってるから、余暇に気晴らしする事を心がけた方がいい

杉並民やけど自販機はカードとか「ほとんど使えない」と言って過言やないで

>>426 多摩民だけど最近は自販機でSUICA以外使ってないや

>>1 完全管理社会を作りたい連中が、外人の利便を口実にキャシュレスを推し進めてるだけ。

それにしても何でこんな屁理屈が通じると思っているんだ?外人だって現金使うのを

苦にはしないだろうに。

>>408 ん、むしろ若者の方が現金を使う率が高いという話を聞いたぞ。

クレジットカードなんか、いちいち来月の支払いはいくらかとか確認しておかないと

カード自体を見てもなにもわからんし。

プリペイドカードはこれまたカードだけ見ても残金わからんし。

端数が残ったまま、それが死に金になる可能性高いしな。

テレホンカード全部使い切ったか?もっと古い話で言うと郵便切手は使い切ったか?

車に小銭2〜3千円、会社の机の中に4〜5千円、ポッケに小銭350円とか分散して保管出来て便利だよ現金は

Shiori Ito: Author of "Black Box" Black Box 著者 伊藤詩織さん 日本外国特派員協会 2017/10/24

ダウンロード&関連動画>> 『Black Box』上梓 伊藤詩織さんが「逮捕状を握り潰した」警視庁刑事部長を直撃 デイリー新潮 2017/10/31

ダウンロード&関連動画>> 【週刊新潮】“胸触っていい?”「財務省トップ」のセクハラ音声 デイリー新潮 2018/04/12

ダウンロード&関連動画>> Sexual harassment by a top Ministry of Finance official. デイリー新潮 2018/04/13 English subtitles version

ダウンロード&関連動画>> >>430 クレカの履歴なんかスマホで見れるんだし電子マネーもスマホで見れるし

電子マネーに至っては残高表示機能が付いたパスケースや歩数計なんかも出てるけどね

https://kakakumag.com/houseware/?id=9260 https://www.nikkei.com/article/DGXNZO43553960Z00C12A7TJG000/ そもそも、よほどカツカツな生活か収入の変動が激しい仕事もしてない限り

クレカで残高不足なんてないだろう、クレカになっても現金と同様の額しか使わなければ

収入以上に使うことなんか無いからな

>>431 電子マネーやクレカだって複数枚持てば分散させたりリスク分離する事は出来るけどね

治安が良い日本ではよほど落としたり無くしたり忘れたりする事が多いやつでなければ

分散させる必要性自体がない

何をどうしようと、結局キャッシュレスの方がお得、

ってことにならんと普及しないよ、こんなの。

>>429 それはクレッジットカードを持てない学生とかが統計に含まれちゃってるせいで、結果に偏りが出ちゃってるような気がするなぁ

>>436 本来技術的には、ICカードやクレカの方が現金より便利でしょ

軽いし、かさばらないし、数える手間もいらないし

ただ現状では、サービスの乱立と店側手数料の高止まりのせいで、「そのカードが使えない店」が多過ぎて不便になっちゃってるけど

国が深く関わろうとすると予算も納期も伸びてしかもオワコンになるという不安感しかない

マイナンバーとかからひとつづつ片付けて欲しい

投げっぱで放置しすぎなんだよ

ETCやSuicaみたく使い勝手が良ければ受け入れられるでしょ

現状では使えない感じだけどな

>>438 しかし、キャシュレス社会を目指しているからには「クレッジットカードを持てない学生とか」

がいてはいけない気がする。

ジジババ達はバスや電車ではsuica使っているのに

なんでレジでは使おうとしないのか謎

せっかく対応端末を設置してるのに

>>192 それで利益が減ると思えば導入しなくてもいいし

導入した方がしないより利益が確保できるという判断がある

>>443 ソードアート・オンライン オルタナティブ ガンゲイル・オンライン

みたいに

クレジットカード オルタナティブ デビットカード

という名前でいいな。

>>444 電車や特にバスでは一瞬で決算できる事が重要だから(支払い金額もキッチリ合わせる必要性がある)

レジではバスに比べて時間的余裕がある

短時間で多くの客を捌かないといけないコンビニやスーパー

もうこういう場所は現金不可にしていいと思う

その代わりクレカ電子マネーすべてに対応して欲しい

一度やり方を覚えれば「なんだこれだけでいいのか」なんだよ

電子マネーでの支払いなんて。

使わない人間の大半は「やった事ないから、なんか怖い」とか

そんな理由なんだよな。

交通機関のようなインフラ系でないと普及させるのは難しいかもな

今は地方でも路線バスとかで

suicaタイプの交通系IC対応が増えてる

昔は大都市圏に属していない地方民は

これを持っていない人が多かった

つか電車は現金では乗ってなかっただろ

”券”を買って乗っていた

その手間が省けることはとてもわかりやすい利点だよ

オレンジカードじゃ駄目なんだ

suicaとか先払い方式なんてアホな事をやってるから日本が遅れるんだよ

こんなものは本当のキャッシュレスとは言わない

ただの電子マネーであってレスじゃない

中国のキャッシュレスはバーコード読み取りだから手軽で爆発的に普及してるわけ

先払いチャージなんて無駄なシステム

>>452 貯蓄ゼロ世帯が3割もいる日本でポストペイが普及するわけがない。

中国は世界有数の貯蓄率。

>>452 中華なんちゃってQRインチキ電子マネーはプリチャージ方式。

>>452 プリペイドかどうかということと、インターフェースが

QRコードであることは全く関係ないな。

>>452 中華方式は、あらかじめアリペイのアカウントにチャージして

いなかったら、いくらバーコード読んでも決済なんかできない。

>>444 単純に、交通系ICカードに比べて格段に不便だからでしょ

今の交通系ICカードは基本的に「使えない電車・バス」が無いけど、流通系ICカードは「使えない店」があちこちにある

>>457 しかもチャージしたのを買い物に使っちゃうと電車に乗る時に足りなくなって止められたりするからね

>>452 Suicaは後払いできる信用情報ある人なら、クレジットカードでのチャージやオートチャージも、

できるようにしている

信用情報のない人は現金でチャージしかできないので使い勝手が悪いけれど

iPoneのSuicaチャージなんて、家の内外、電車の内外、登録クレジットでどこでもできる

>>459 信用云々じゃなくてビューカードでしかオートチャージ出来ないんで、

みんなそんなもんのために新たにカード作るかボケな状態

そりゃそうだ結局JRの都合でやってる事だからね

Suicaとか言って運賃先払いさせられた上に人権無視の満員電車に押し込められて人生の大半を無駄に過ごしてる社畜どもは気の毒

国は割合を上げることに力を入れるな、まず100%キャッシュレスに成れるような仕組みを作る方を頑張れよ

市役所行って各種手数料や手続きに紙と現金を使わせるな

コンビニで携帯代とかを現金で払ってるやつって一体なんなん?

ハンコパンパン押されてちぎってみたいな無駄な時間だけが過ぎていく

引き落としにできない事情でもあるのか

>>460 どこでもチャージできるから、改札でしかオートチャージされないビューカードは必要ない

楽天カードがあれば十分

電子マネーが普及しない一因は、情弱層にとってのわかりづらさ

種類が多過ぎて同じものと認識しづらい

またしくみも理解しづらい

俺はidとdカードを長く使ってるけど、idとdカードとフェリカの定義について理解するためにネットで調べたのを覚えてる

チャージだのポストペイだのも難しいだろう

直感的に理解できないものは年寄りにはダメ

中国みたいな国は国家主導で公的インフラとして整備できるんだろうが、自由競争ゆえの乱立が普及を阻害してると思う

ついでに言うと、固定ネットやMVNOの普及率が低いのも回線やプロバイダや端末をユーザーに選択させる煩わしさが原因

ワンストップで提供できるようにするのが普及のカギ

路線バスで現金で乗ってくる客とかムカつくな。

現金乗車は100円高にすれば良いと思う。

>>444 交通機関には昔から回数券や定期券という似たようなものがあったから馴染みやすいんだろう

>>464 お店でチャージできてもチャージが必要と気づくのは交通機関に乗るときだから手遅れになるのでは?

お店ではクレカで払うだろうから気づきにくいだろうし

>460が言うように、JRがビューカード縛りしたり、モバイルSuicaを基本有料にするなど、公共インフラを握っているのをいいことにセコい我田引水をしてるのも悪い

>>263 タクシーに広まらない理由は、電子マネーシステムとメーター連動の機材が高いから。30万円以上するらしい。

更にその上で売上から手数料引かれるしね。

電子マネーなら強盗に狙われにくいという論を唱える人もいるけど、そんな滅多に無いことを心配するよりも、手数料の累積の方がマイナスは大きい。

機材は非連動だと安いけど、機械にいちいち金額を手入力しなくてはならない。

長距離で使われるクレカならともかく、基本短距離のSuicaでいちいち金額入力なんてやってられない。

短距離で回数重ねて稼ぐタイプの人は、同じ時間内でより多くの客を乗せる事が売上につながるので、金額の手入力がネックになってしまう。

>>456 アリペイのアカウントは銀行口座みたいなもの

金利も付くし現金化も容易

大前提として受け取ったら支払いに回せるので現金化する必要性がない

>>465 中国のアリペイみたいな奇形決済サービスは国家主導ではない。

>>470 一時期タクシー強盗が頻発したから関西のタクシーだと

カード手数料は会社が持ってくれるけど、

東京のタクシーはカード手数料運転手持ちなんだよな。

だからカード使えると書いてあっても運転手は嫌な顔をする。

そうやってキャッシュレスで稼いだ金で「有限」なモノを買い溜めるというww

今の時代確かに有用なんだろうが程度の問題でもある

>>462 正論

なんでもそうだけど、数値目標を掲げると、その数値の達成自体が目的になってしまい、本末転倒に陥りやすい

キャッシュレスの利用が進まないのは、それを阻害する要因があるという事

目指すべきは、その阻害要因を洗い出す事と対策を講じる事であって、数値はその結果に過ぎない

>>472 誰もアリペイが国家主導だなんて言ってないが

国が主導しろとか政府が規制しろとか言ってるやつはバカだろ。

>>477 国が干渉しないと店ごとに独自の電子マネーをホイホイ作って混乱するばかりだよ

それに手数料が問題になっているなら税金を投入か価格への上乗せを認めさせるか

手数料を引き下げるように規制をかけるしかない

>>480 事業者が独自のサービスを提供することを規制するのかよw

共産主義国家か

経済産業省では「現金主義」からの転換に向け、税優遇や補助金を創設する案が浮上している。

クレジットカードも電子マネーも死ぬほど乱立してる

大事なのは統合

手数料に制限を付けて手数料高いのは潰していけ

現金が手元から消えるのを見ないと自分の欲求を抑えきれず破綻してしまう

そんな土人マンコが財布を握ってる限り日本にキャッシュレスなんぞ根付かん

電子書籍も単行本を100円にするとか

DRM付けないとかすればすぐに普及するのに

電子マネーも10%ポイント付くとかすればどんどん普及する

最初に一気に普及させないとなかなか難しいのに

>>485 これな。

レジでバッグからのそのそ財布を取り出し、

ぱんぱんに膨らんだ小銭をジャラジャラと並べる。

そんで支払った後に「あっ、ポイントつけて

ください」と言う。

振り込みもゆうちょ銀行の一つしかないATMで

10分以上格闘した挙句、「壊れているみたい

なんですけど」と局員を呼び出す。

>>487 > そんで支払った後に「あっ、ポイントつけて

> ください」と言う。

その後、どんなに混んでいても、その場でレシート確認を

しはじめて場所空けない。

>>484 これに尽きる

手数料を1%未満に下げて店側の導入を推進し、カードの相互利用可能にして客側の利用を推進する

この2つをやらない限り、他に何やっても失敗するよ

>>486 ホントに電子マネーを普及させたいならポイントシステムは禁止すべき

あれをやらせる限り、電子マネーは顧客囲い込みの道具にしかなれない

>>490 国ではなく民間企業が発行するんだから、電子マネーは本質的には

ポイントシステムに過ぎないんだけど。

>>489 他の事業者の発行したポイントを自社でも使えるようにすることを

強制なんてできるわけないでしょ。

>>490 無理だしだから電子マネーは普及してないしこれからもそれは変わらない

色んな国行ってるけど、少額取引ならどこの国でも基本現金だぞ。

日本みたいにSuicaやらの電子マネーが普及してる国は中国ぐらいだから、

むしろ日本はキャッシュレス決済は進んでるぐらい。

比率が低くなるのは高額取引で差が付くから。

海外で100ドル札とか殆ど使わないし。

それぐらいになったらまずカード。

だから金額で見たときに差が付く。

>>495 そういう現実を知らないバカが、キャッシュレスは世界標準とか

わけのわからんことを叫んでいる。

訪日外国人旅行者がクレカをより広範囲で使えるようにするのは

それはそれでいいと思うけど、日本人が普段の日常の買い物で

クレカとかその他のキャッシュレス方式を使わないのは、なにも

問題にするようなことではないと思うけど。

国家デフォルトによる銀行封鎖嫌ってタンス預金してるオレ

キヤシュレスにすれば国が破たんすれば全部国に接収される

キャバクラやソープランドもカード使えるもんな

記録残るから俺は絶対使わんが

>>444 関西では、老人はICOCAやPitapaといった交通系ICカードをほとんど

使っていない。その理由の大きな一つが、JR西の昼得回数券にある。

ICカードが普及しないことに業を煮やしたJR西は、秋ごろ昼得切符を廃止する。

その後どうなるかが見物。

>>502 大阪圏は私鉄の回数券も区間を選ばず柔軟性が高いというのは一理あるかもしれない

(関東だと地下鉄と東急くらいであとは区間縛り)

キャッシュレスは、企業に優位な社債みたいなもんだしなあ

>>502 京都の市バスは一番オトクな「紙の回数券」が最も利用されているらしい

経産省の公務員が現金主義で省内も全然キャッシュレス化せずに

税金予算消化のお題目だけ

あと50年は今のまま 老齢化する分 さらに現金のみ貧困層が増え 脱税に現金預金も更に増える

もう自裁死を選択肢に国立安楽死院の創設がますます現実味を帯びる世界的な精神先進国になるだろう

裏で人工知能により生きる意味の形骸化も進む

なんて国だ

【銀行】車載移動ATM、ライブ会場などに配置 三菱UFJが鹿児島銀と提携、3メガ銀で初 今秋から

http://2chb.net/r/bizplus/1524001990/ >>499 現金でタンス預金してたって円が紙切れになる可能性だってあるんだからバカだよ

金地金とか買って保管しとけよ、キャッシュレスになってもそれが出来るんだから

何も問題ないだろ

>>495 アメリカには行ったことがないようだね

いくらだろうがデビットカードが主流だよ

>>511 NHKの世界ふれあい街歩きでシアトルやサンフランシスコ、ボストン、ニューヨークの露店の

飯買ってる時って見てる限りは全て現金払いしてたけど、あれって日本の銀行口座しか

持ってない旅行者はアメリカでデビットカード使えないからなの?

>>513 その手の紀行番組で露天をとりあげるのは人の触れ合いや温かみやノスタルジーであって

たとえ現金以外が使えたとしても映像的には現金使った方が味が出るからでしょう

カード番号やらが映ってしまうのも問題でもありモザイクかけたら雰囲気ぶち壊し

それに露天は買い物方法としてはイレギュラー、大半の人達は食品や日用品などの買い物は

スーパーやチェーン店を利用するのが主にであって、そこではクレカやデビットでしょうに

>>514 スーパーやチェーン店ではどこの国でも現金が普通。

>>515 あ?アメリカだとクレカ、デビカだよ

とくにデビカが多い印象

>>514 裏を返せば、露店で現金が使える程度にはアメリカもキャッシュレスじゃないってことか。

ところで日本人旅行者は日本の銀行口座と紐付けされたデビットカードでもアメリカで使えるの?

それともVISAやMasterのキャッシュカードじゃないと使えないの?

なんで電車はSUICAで乗ってんのに、

キオスクでは現金払いなんだろう? 頭おかしい。

>>518 チャージしたのなくなって電車乗れなくなるのやだから

>>519 なるほど。

オートチャージとか怖くて使わないんだろうね。

>>520 そんなもんの為に新たにビューカードなんて作るかアホってこと

>>521 いちいち券売機に並んで、チャージする方が

間抜けだと思うんだけどなあ。頭の中で

残高とか思い出すのもストレスだし。

>>522 心配しなくても今すでにみんなそれで満足してやってるから大丈夫だよ

>>518 Suicaなら切符販売機に並ばなくてもそのまま改札入れるだろ。

kioskでは、現金だろうがSuicaだろうが、品物を取って並ぶのは

変わらないので、Suicaが圧倒的に便利というわけではない。

キオスクでもSuica使ってるけど、オートチャージはビューカード

作らなきゃいけないことよりも記名式SUICAを落とした時の被害が怖くて

使えないなぁ。

あと、記名式じゃない記念Suicaの類だとオートチャージできないのが

ちょっと嫌。

マイナンバーカードに5万くらい入れてやれば使うんじゃね

>>527 キャッシュレス関連スレでは、国が主導して規格統一しろと

主張するバカもけっこう多いけどな。

>>529 スイカが普及してるのは関東圏だけ

まずカード統一化しろよ

オートチャージは紛失や盗難のリスク増やすだけだから嫌われてるのよ。

スイカなら無くしてもプリチャージ分の被害だけで済む。

段々と外国人も増えて治安も悪くなってるから、これは大切なこと。

心理的障壁は高い。

>>529 マジレスすると、電子マネーは通貨ではないから不可だな。

>>530 相互利用でSuica一枚あればPASMO、Kitaca、ICOCA、manaca、tolca、SUGOCA、nimoca、はやかけんの

使える端末で利用が出来るんだから十分じゃない?

個人的には、スイカ互換規格で、別種のカード作るのは、心底止めて貰いたい。

地元のバス会社が、スイカ互換規格の定期券を売ってるんだが、重ねてかざすとスイカの方に反応し、残金減らされてしまう。

わざわざカード入れをもう一枚用意して持ち歩かねばならん。

紙の定期券より格段に不便になった。

合わせていい加減にハンコ決済も撲滅して欲しいのだが

会議での紙の資料の山とかも

>>533 大都市で鉄道路線が比較的充実している地域限定だね。

>>536 紙の資料は、書き込みするためには便利だけどな。

レジの店員が外人の時iDとedyをよく間違えられる

電子マネーマーク一覧から「これ」って示して払うことがたまにある

クレジットカードを使わせる事で、消費税5%と同じ手数料5%を労せずしてピンハネすることが出来る。

ちなみに消費税5%を課税したときの税収増加額は10兆円な。

俺がクレカ会社だったら各方面に工作費5兆円ぐらい突っ込んでクレカ社会に強引に移行するよう働きかけさせるね

日本人なんて自分で物事考えられないバカばっかりだから、お隣さんもクレカ使ってますよっていえばそれに従う

ちょろいもんだ

>>540 現金で買ってもクレカで買っても金額変わらんやろ

【社会】トップレス後進国ニッポン 通算省テコ入れへ

オートチャージの紐づけが酷い

suicaはこれ、waonはこれ等々な

これの撤廃なくして普及推進など到底無理

>>493 コンビニの外国人、ポイントカードにする

「アイディ」っつーてわかんねーのおおいよなー。

>日本は2割にとどまる

これ本当か〜〜?

観光客が多い場所でカード使えないって見たこと無いんだが

観光客がいなくてもカード使えないのってジジババの個人商店くらいしか見たこと無いんだが

>>495 そうそう。

コンビニで少額商品を札で払おうとすると、レジの小銭がねーっつーて

後進国なのに後ろの客が親切に払ってくれるのよくある。

>>545 例えの話な

どこでも使えてどのクレカでもチャージできる電子マネーが必要だということ

>>546 先日川越に行ったら外国人が多くてびっくりしたが

有名うなぎ店含めほとんどの店でクレカは使えなかったぞ

平日昼の弁当屋以外はPASMOだけで生活できる事に気付いたので

今月から実践中

使い出すと楽でええね

使いすぎや紛失が怖いからオートチャージは使わんけど

キャッシュレス化して

現金商売で売り上げごまかしてるような店から

確実に税金取りたいんでしょ、本音は

なら、財務省はカード導入した店舗は税制優遇して

導入促進すればいいだけの話

集客に有利だと判断すればコストがかかっても導入する企業も

あるわけでメリット化しなければ導入は進まないよ

キャッシュレス後進国のどこが悪いのか。不便と思う外人、中韓は来なくてよろしい。むしろ来るな。

カード増えすぎてめんどくさいわ

マイナンバー所持必須にして、その一枚で運転免許、健康保険、銀行カード、キャッシュカード、交通カードなんか全部集約してくれ

>>554 本当にそう思う

別にクレカは別でいいが公共のカードは統一できるだろうに

>>552 現金商売の零細小売飲食なんて、まともに払ったってたいした

税額じゃねーよ。国税もヒマじゃないんだから、そんな零細が

少々税金ちょろまかしたって気にしない。

アリババの電子マネーみると、日本の電子マネーは

妙な囲い込みと無駄に気にしすぎのセキュリティで利便性が異様に低いことに気づく。

アリババ、本体の通販もそうだがとにかく始める、不具合あるけどゴメンな

でも金銭的なケツは全部もつ覚悟やで、ってスタンスなんだよな。

確実システムの導入稼働コストを膨らすより、たしかに弁済金前提にしたほうがそりゃ安いよなあ。

>>556 お前は近視眼すぎる。

>>541 導入前後で値段が変わってないのなら、店主の自腹で5%払ってる。

それに見合うだけの売り上げアップがあるかというと、どうだろうね。

利便性というのは他者に先駆けるからこそ意味がある。

一時的に売り上げがアップしたとしても、周辺の店がみなクレジット決済を導入したら、売り上げは元通りだよ。

で、どこのお店も仲良くそろって5%をクレジット会社に毎月上納。

導入後にさりげなく値段が上がってるとしたら、現金の人もクレジットの人の分のコスト増加を黙って負担させられている。

というわけで、俺のお店はいつもニコニコ現金払い。

お金が足りないときはツケOKにしてる。

たまに未回収になるけど、年間100万円をクレジット会社に淡々と支払うよりはいい。

そもそも俺は額に汗して働かない、あの手の奴らが嫌いなんだ。

どうしても電子マネー、電子決済でやった方が明らかにラクっていう分野はそうすればいい。

状況によって棲み分けすりゃいいのさ。

>>559 クレジットカード会社は与信・決済サービスを提供していて、

手数料はそのサービスを利用する正当な対価だと思うよ。

「中抜き」を毛嫌いするバカがいるけど、取引の仲介は

それできちんとしたビジネスなんだけど。

>>559 それで5%乗せるのはクレジット会社が禁止してるから乗せてる店は通報したらいいんじゃなかったっけ

最後の一文については俺も同意だわ

>>561 言いたいことはわかるが好き嫌いはその次元じゃない

>>561 じゃあお前は賢い人生を歩め

俺はバカでいい

俺は俺の仕事を目当てに来店してくれる客から原始的でロスのない現金支払いでやっていく

金融経済は実体経済に寄生する虫であって、きちんとしたビジネスとは到底思っていないのでね

程度に存在していないといけない分野であるが、実体経済を軽んじ、ラクして儲ける錬金術に固執傾倒しすぎだ

国の実体経済が完全瓦解状態にあるから、しょうがないんだろうけどね

>>564 金融サービス抜きに実体経済は回らない。思考実験として

いまの金融業を全廃したとしても、結局は金融サービスを

提供する事業者が出現してくるよ。

>>554 電話のナノSIMカードみたいなのを普通のカードサイズの「マザーボード」にパチパチとはめ込んでいって1枚に20種類ぐらいの機能を同居させられればいいのに、とは思う

スイカやその他のプリペイドキャッシュ、各種の店舗ポイントカードなんかを。

サイフがどんどん厚くなって困る

>>565 なくせとは言ってないだろ

実体経済は炭水化物ととタンパク質

金融経済はビタミンだ

ビタミンなしではあまりに非効率だが、ビタミンが主力の栄養構成というのはありえない

金融経済は実体経済の補佐や潤滑油であるべきであって、実体経済をないがしろにしてあぶく銭を求める守銭奴のオモチャにしていいものではない

何でもかんでもキャッシュレスにしようと煽るこの流れの中に、そこで働かないで儲けてやろうという意思を感じるんだよ

>>567 なんでもかんでもキャッシュレスという煽りはくだらないと思うし、

そこのところは貴見に異論ないけど、民間事業者によるキャッシュレス

決済サービスそれ自体は、利用者から対価を取れるまっとうなビジネス

であると思うよ。

>>567 Edyを最初に広めようとしてた時に雰囲気が似てるな

ちょっと流行って今は空気だけど

今回はもう少し勢いあるかな

でも言うほど浸透しない気がするよ

使ってるやつはすでに使ってるしな

日本で広がらないのは、小規模事業者や自営業・個人事業者にとっては

既存のクレカや電子マネーのハードルが高いから

中国で一気にキャッシュレス化したのは、

・決済手数料が安い

・振り込みが速い(数営業日)

・初期投資も維持コストも安く済む

・中小や個人でも気軽に導入できる

>>570 中国が素晴らしいとは全然思わんけど、中国では本来そういう

擬似決済サービスに要するコストを手数料に転嫁せずに済む

通販屋が付加的サービスとしてやってるからなんだけどね。

>>570 ちょっと違う

中国のQRコード式のは2大勢力がサービス向上合戦をしたこと

そしてその競争のために当初は双方が手数料を無料にしたこと

有料化しても手数料がかかるのは現金化する時だけで商店主もほとんどが

現金化せずに電子マネーで仕入れや買い物をするので実質無料だということ

そして入金は数日後どころか即時、しかも銀行口座と同じ扱いで金利がつく

商店主側はスマホさえあれば入金の確認が出来て、入金の確認をリアルタイムで

やらなくてもいいと思えば店にQRコードを掲げるだけで客が勝手に支払ってくれる

スマホを持ってなくても不正が気になるなら、客のスマホが画面を見ればいい

>>573 中国のはQRコードは単なるインターフェースで、

QRコードが決済の本質てはないけどな。

クオカードの使える店が限られている事を考えると現実的ではないね

>>574 普及の本質だよ

NFCみたいなのじゃ普及しなかったから

>>573 楽天ポイントみたいな民間事業者のポイントシステムが

異様な肥大化しただけなので、全然参考にはならない。

所詮は中華ガラパゴス。

>>577 日本の奇形な電子マネー環境を崇め奉る必然性もないし

フェリカはオフライン決済を意識しすぎて融通が効かなくなったのがまずかったね

中国の場合、中小や個人の場合、店側の端末はスマホやタブレットでもいいんだよな

店側の導入/維持コストが凄く安い

日本の場合、カードだと専用カードリーダーシステムがいるから金がかかる

世界中で答えが出てから採用すりゃ良い。

後進国の真似事しなくてok

>>5 現金の面倒臭さは異常

人件費が余分にかかってる

>>580 まずくはないよ。もともと自動改札のために開発したんだし。

>>581 中華が特異なだけ。

>>582 世界標準なんて未来永劫できないよ。国や地域それぞれ。

>>581 カードリーダーなんて実質無料で配ってるよ

初期コストが安いなんてのは最近QR決済進めようとしてる業者の売り文句で

実際にはそんなこと無い

問題は決済手数料

デンソーが使用料取ってりゃボロ儲けだったかもな

逆に普及しなかったかもしれんが

>>535 >>537 バスも今はICカード対応が多いでしょ

で、電車バスの交通系ICカードはほぼ日本全国で相互利用可能

結局、流通系ICカードの規格乱立が普及の妨げになってるんだよ

交通系ICカードが全国で相互利用可能になった時点で、交通系と相互利用できない流通系ICカードは3年以内に廃止とかにさせるべきだった

>>586 クレカの手数料はハッキリ言って暴利だよな

売上の5%も取ってたら、個人商店での普及が進むわけ無い

>>589 楽天経由にするだけで3%代に下げれるのに

わざわざ5%も払ってるような個人商店とか長生きしないな

>>588 企業が販促手段として電子的ポイントシステムを提供するのを

「廃止させるべきたった」って、バカなのか?

>>580 まぁ20年前にオンライン決済じゃEdyなんか使い物にならなかったからな

特定の店舗のみのネットワークだったらできるだろうけど

10〜20秒の待ち時間が有れば可能だろうけど当然受け入れられなと思うし

昔はチェーン店のポイントカードも作った店以外は翌日以降反映とかだったんだぜ

ポイント使うのも500円単位でポイント券を発行とか不便極まりなかった

デビットカード、残金少ない状況でアマゾンで買い物してたら、利用承認得られていません。で買い物出来ず。。。たっぷり預金あるのに、意味わからん。

カードなんか怖くて使えない。

>>593 デビットカードってそういうもんでしょ。

役人が口出すとロクなことがない

スイカで十分だろ。

キャッシュレスで、カード決済の中国みたいだと

国の考え一つで無一文にされる危険性が高いな。

本当の理由は脱税対策なんよ。

だから役人が出てくる。

お札をリニューアルして

偽札つくりやすくすればいいんじゃねw

>>588 そもそもは、JR東日本なぞという、他企業との協調性もなく、官僚気質で融通が利かない企業によって普及し始めたのが不幸の始まり。

>>600 JR東日本はEdyを使えないかって検討したこともある

Edyが交通まで考えて規格を作り上げてれば

全国Edy1枚になってEdyが強すぎて流通系の乱発も控えられて楽天は大儲け

今のEdyの仕様は紛失したら終わりとかふざけてるからな

>>601 財布だって紛失したら終わりだろう、そしてカードのEdyは財布に入れる

スマホの場合はロックをかければいい

浦安市だけど、4月になってOK以外のスーパーの

現金払いだけ自分で機械にする形になってしまった。

なんか関係あるのかな・・・・???

>>604 関係ない、その手のセミセルフレジはそれ以前から各地で着々と導入されていた

むしろ店員が現金に触れないことで現金の扱いを厳格化や効率化するためで

現金志向の強い地域に多く導入されているように思う

>>601 交通系ICカードと一般ICカードの違いはオフライン動作が可能かどうかだな

交通系ICカードは、金額情報がカード側に書き込まれていて、端末とカードさえあればオフラインでも動作する

一般ICカードは、必ずセンター側との通信が必要となりオフライン動作不可

海外じゃ、基本センター側との通信がいるけど、一定金額ならカードと端末のみで決済できる

両方の特徴を供えたのがあったはず

レジででかい札入れを出して一円単位の小銭を探してる高齢者とかオンナが前にいると殺意を覚える

>>608 余裕ないやつだなあ。世の中はお前の都合は好みで回ってるんじゃないよ。

ATMからニセ札が出るようになったら

普及するだろう

コンビニで店員が勝手に返金手続きして懐に入れる機能で客の確認が不要なように

コンピュータで簡単に残せるはずの履歴を残さず不正の余地を作るのが日本の電子化

>>613 日本以外の国はどうなの?国別に説明してくれる?

キャッシュレス自慢するやつってバカなの?キャッシュレスで

決済したきゃすればいいだけのこと。自慢したり他人に強要

したりすることではない。

>>618 現金使う奴のせいで、店や金融機関が無駄な経費を

払ってる。キャッシュレス広がれば、店側が負担する

クレジットカードの手数料も徐々に減るはず。

カードの決済手数料が減ったらポイント還元もどんどん減ってくだろうなあ

>>621 むしろ今が異様な囲い込み合戦になってるから、

早く正常化してほしい。

>>620 日本政府に円を完全電子化しろと言わず民間をかませる事に何でこだわる

役所は、印紙を貼らずに電子マネー決済で申請書を出せるようにしろよ。

またJASRACみたいな第三セクターの利権拡大でも狙っとんのか?

>>618 バカなのは、現金払いでドヤ顔してるお前みたいな馬鹿だよ

バカウヨが目立ってきてから日本は凋落の一途

>>603 紛失するのにロックに意味あるの?

Suicaやnanacoその他多数の電子マネーは残高の引き継ぎできるが?エディは紛失時はもちろん

故障時は故障の証明書がないと引き継ぎできない

ネガデータの対応ができない出来たとしても個人の紛失レベルまでシステムが対応できない

318 一名でお待ちの名無し様 sage 2018/04/29(日) 22:17:22.44 ID:e5TzKYxB

【サイゼリヤ 首都圏キャッシュレス対応店 大全】

アトレ秋葉原2 店

ビッグボックス高田馬場 店

エミオ練馬高野台 店

武蔵境nomowa口 店

アリオ葛西 店

イオン赤羽北本通り 店

イトーヨーカドー小岩 店

京王八王子駅ビル 店

八王子東急スクエア 店

ウイング川崎 店

川崎モアーズ 店

小田急マルシェ相武台 店

東急ストア仲町台 店

東急港北SC 店

横浜ワールドポーター 店

ビーンズ武蔵中原 店

セレオ相模原 店

能見台イトーヨーカドー 店

イトーヨーカドー武蔵小杉駅前 店

イオン東戸塚 店

アトレ新浦安 店[改装のため一時閉鎖中]

イトーヨーカドー船橋 店

イトーヨーカドー津田沼 店

アリオ市原 店

ららぽーと(東京ベイ)南館 店

イオンモール幕張新都心 店

イオンモール柏 店

イオンモール成田 店

イオン稲毛 店

ビーンズ西川口 店

ビーンズ戸田公園 店

熊谷駅ビル・アズ 店

イーサイト上尾 店

イトーヨーカドー春日部 店

イトーヨーカドー和光 店

イオンタウン吉川美南 店

三郷イトーヨーカドー 店

つくばキュート 店

これ以外にも、基本的にはイトーヨーカドーやアリオ、イオン系の商業施設内の店舗はキャッシュレス対応と思われる。

上記はキャッシュレス対応店とはいえ、現金のみ でないだけで、内容 態様は異なるケースあり。

内容は急変することもあるので、利用は自己責任で願います。

とりあえず官庁のペーパーレス進めたら?

ブロックチェーンにすりゃ改竄もすべてわかるし

>>589 そういう手数料商売だから当たり前

クレカってカード会社に金借りてるだけだから

そう急がなくても徐々に進んでいくよ。イオンなんかは現金で払う方を損にしているからね。

なんだかんだ言ってガソリンだって現金で払う人はめっきり減ったし。

むしろ足を引っ張ってるのがイオンやセブンの囲い込み勢っていう

>>633 でもイオンリテールなどイオン直系店の売上げの7割以上が 既にキャッシュレス決済によるものだと。

7&iだってキャッシュレス比率は6割は行ってるだろ。

やはり

>>628 じゃないが、サイゼリヤみたいな所が足を引っ張ってる。

キャッシュレス後進国=手数料大国

インド、中国の電子マネーは0.1%以下の手数料

やっぱり中国自治区日本省になれば

問題解決よね

手数料なしのキャッシュレスが実現する

こんな腐った国さっさて捨てた方がいいよ

>>638 アメリカもヨーロッパも中国の一部になったほうがいいんだね(笑)

国の力でPASMOのクレカチャージとApplePay対応させてほしい。それでキャッシュレスは完成するんだが…

政府官僚主導ってことはだいたい失敗だな

関わらないが吉

マイナンバー()に紐付けとかして国民からそっぽを向かれるのがオチだろうな

キャッシュレス厨が、「国が主導して規格を統制ろ」っていうのと

「国は関与するな」との二派に別れているのが面白い。

キャッシュレスが進まないと無人店舗型や会計レスの

お店の新しい形も進まないわけで

入り口の段階でつまずいてどうする

頭が老化した老人どもに合わせてたらこの国は確実に沈むわ

>>643 老人がやってるような小さい個人商店で数百円の買い物でもクレカが使えるくらいになってほしい

と思っている派は国が主導するくらいじゃないとそうならないのがわかっているからそれを推す

既存の既に対応済みの大手チェーンなどで満足して現金しか使えないような店は利用しないだけ

と割り切っている奴は国が絡むとろくな事にならないと国の関与を嫌う

>>647 大多数の人は前者でも後者でもなく、

既存の既に対応済みの大手チェーンなどで満足して現金しか使えないような店では現金を使う

だよ。

>>633 イオンやセブンの電子マネーはクレカでチャージが可能で使える店がそれなりに多いからいい

最も足を引っ張っているのは以前はせっかくEdyが使えたのに廃止して現金チャージしか出来ない

ユニコとかいうクソ電子マネーを導入したアピタなどだ、それはキャッシュレスじゃないだろ

>>648 現金を一切使いたくないようなキャッシュレス厨の中での派が割れる理由の話だろうに

ショッピングモールで無料ロッカー使うために100円玉1枚は持ち歩かないとならないけどね

あれもどうにかならないもんかね

今日行った江ノ島

駅から島の最奥まで歩いたが途中の店のクレカ対応率は2〜3割といったところ

結構大きな土産物屋や飲食店でも現金のみが多い

飲料の自販機は全て現金のみ

エスカーも券売機は現金のみ(窓口なら使えたのかもしれないが確認できず)

神社のお賽銭も現金のみ

>>651 中国だったらそれら全部スマホ決済でいけるんだから、日本は確実に不便で遅れてる

>>652 中国の状況は外国人旅行者には不便きわまりないけどな。

>>653 ホントこれ

印紙とかいちいち現金で買わせるなよ

>>652 現金決済ができないなんて不便で終わってるな。

>>652 中国以外の国葉みな後進国w

中国が世界標準なのかよ(笑)

>>656 現金の便利さなんて全くないだろ

嵩張るし硬貨は重いし財布から撮み出すのも数えるのも面倒だ

レジ前で手が滑って硬貨1枚落として何かの下や隙間に入ってしまえば大騒ぎ

小銭をバラまいてしまえば大惨事だ、老人こそ現金やめてもらいたいぜ

手数料を客持ちにすれば

導入店舗は増えるだろ

クレジット会社からの

入金も直ぐに振り込まれるとか

手数料は取られる

現金になるのは遅い

クレジット会社への請求には手間

なんのメリットも無い

クレジット払いが出来ても客も増えない

>>655 地域によるが、印紙や証紙はセブンイレブンでnanacoで買える

そしてnanacoはクレカでチャージできる

直接キャッシュレスになるべきだとは思うが

>>659 本当にそうならカード会社なんかとっくに全部潰れてる

今は、導入店舗が我慢してるからな

客は手数料は無く、ポイント還元で安価

支払いの先伸ばしが出来るからな

店の方はたまったもんじゃない

>>662 つまりそれで客は便利になっている、集客になっているじゃないか

我慢してまで導入するくらいならやめればいいのに何故導入する?

店側にもメリットがあるからだ

>>663 嫌々どこでもやってるから

差別化されない必要悪

客は増えない

電子マネーありすぎだろ

かと言って一社に統合することもできず

経産省はコノ無茶苦茶状態をどうするつもりさ

>>664 だから嫌々やる理由を説明してみろよ、嫌ならやらなきゃいいだろうに

「なんだクレカ使えないの?じゃここで買うのやめて他所いくわ」

これをされたくないから導入するんだろう、つまり導入した方が客が増えるって事だ

>>666 使えても表示しないよ

聞かれたら使えると言うがな

いまだに、居酒屋なんかだとカード手数料を5%を請求する店がある。

紙切れ1枚の明細無しで請求するところがほとんど。

氏ね。

>>667 だからさ、それやってるのが大馬鹿なんだよ

表示したら確実に客が増えるのに目先の事しか考えていない

客が増えないと思ってる奴らは現金主義者だから脱現金主義者の心理も

どれほど大勢存在しているかも全くわかっていねー

それに俺はどんな店でも必ず聞くから隠しても意味がない

>>35 さすが答え合わせとはよく言ったもんだ。

やっぱりキャッシュレスに向かわせたいのはバカチョンの都合なんだな。

要は金融緩和で円安になるのが嫌なだけだろ。

>>688 それ規約違反だと言って拒否できるから、払ってるやつはバカ

店側としては自分側に落ち度があるし現金持ってなければ応じざるをえない

クレカは2000円以上とかいうのも規約違反という事でそれ以下でも応じさせてる

それで嫌気が差してクレカ自体から撤退したらそんな店は二度と使わない

この前ガソリンスタンドでカード落とした20くらいのがきが

[カード落としたんです‼もう3万円も使われてる‼払えませんよ‼]

ってガソリンスタンドの店員にわめいてたわww

>>669 「カードが使えない店には行かない」とこだわるキチガイは少数。

普通は、カードが使えればカード払いにすることもある、という程度。

>>672 お前みたいなキチガイは客じゃないだろw

>>675 それが嫌なのに加盟店になることの方がキチガイだろうに

こっちはカード会社のルールに従っているんだ、ルール違反してるのは店側だろ

どっちが悪いかは明白だな

自分の青臭い正義を振りかざして相手を屈服させて喜ぶような

歪んだ人間っているんだよなぁ。

小売業者独自のプリカ大杉

キャッシュレスにしても、カードは増える

ポイントカードも大杉

T、ポンタ、楽天だけでいい

>>679 不要なら持たなきゃいいだけで、多数存在していても関係ないだろ。

偽札だらけの国や治安が悪い国電子決済が普及するけど、偽札が無くて治安が良い日本では現金で良いのよ

>>674 お前は20万も30万もキャッシュや電子マネー等で支払うのか。

俺は嫌だな。

購入する物によってはクレカ払いできない店は行かないよ。

電子マネー色々5枚持ってるけど現金が必要な遅れた日本。

>>666 キチガイではない普通の人は、「ここ、クレカ使えないんですか。

じゃあ、現金用意してまた来ますね。」だけどな。

結局のところさ、幾多のデメリットがありつつもクレカの加盟店になるのは

たまに来るかもしれない高額を使う太い客を逃したくないからだろう

そういうところに欲をかいているんだから少額で使うやつも受け入れるのが筋ってもの

トータルでプラスにならないようならやめちまえよと

クレカを持っていて、クレカが使える店に行っても、

実際の払いは現金主体という人は多いんだよ。

>>686 アリペイ対テンセントみたいなもんだね。

国内がまとまらずグダグダやっているうちに、

海外資本に全部やられるいつものパターンになりそう。

何で払おうが個人の勝手だろ

こんなところにまで行政が介入しようとするとか終わってんな

テコ入りするんならカネ出せやキチガイ官僚にゲリゾウイミン党よぉ

カネ出さんとやれやれ言うばっかりで気楽なもんだな 死んでくれよ頼むから マジで死ね

>>679 ほんと独自規格やめて欲しい

プラスチックカードでしか使えないローカルな電子マネーとか糞すぎるわ

まずはICクレカだけでいいから国策で統一した端末を全ての小売や飲食に義務付けるとこからだよ

電子決済が主流になれば小商売の連中が脱税しにくくなって税収増えるから、

それを見越した財源で零細事業者には端末配るなり税率下げるなりすりゃいい

日本の情報分野や金融分野がこれほどまでに弱い理由ってなんだろうか。

プリペイド式電子マネーは、要は商品券とかテレホンカードの

拡張版だから、もともと汎用決済ツールを目指してはいない。

>>694 緊縮財政

そういう分野は海外では政府が率先して大々的に投資する 日本は死ぬほど増税して潰す その違い

一事が万事、日本は全部そう

・手数料

・履歴がどこかに残る

この二つが気に入らない

>>697 また出てきたよ、「海外」と十把一絡げにするバカが(笑)

>>692 これはこれは再度の答え合わせありがとう。

つまり現状の日本の状態は馬鹿チョンには都合が悪いんだなwww

>>693 キャッシュレスって持て囃される中韓やオーストラリアなんてほぼ完全に国策でやってるからねー

キャッシュレスにしたら税金優遇してるんだし そら普及する

一方、日本は逆に締め付けるだけ そりゃ普及しない キチガイですわ

>>694 IT化によって、既得権益を失う連中が全力で反対してるから。役所の手続きとかIT化すれば、どんだけ効率化されるんだか。

>>699-700 お、公文書偽造セクハラ推奨のゲリサポが沸いてきたかな? GW最終日も時給10円かい?

>>703 お前と一緒にするなよなwww

強姦・強盗・売春大国と一緒にするなよな〜♫

お前らの遠吠えが心地いいな♪♪♪

カードを使用するしないは個人の自由でどっちでも良いのだが、

ポイントも含めカードの種類が多いのはなんとかしてほしい。

>>701 日本で現金しか使えなくてキャッシュレスを渋るような店はけっこうな比率で脱税してるからね

優遇以前の問題ですわ

>>706 それはどうにもならんだろ。クレジットカードの発行とか

ポイントサービスの提供は事業者が独自にやることだから。

「Suicaで」、「iDで払います」とかいちいち客が言って、店員がボタンを押さないといけないというのを止めてほしい。

全てを統一しろとは言わないが、かざせば勝手に判定してくれるような仕組みを作ってくれ。

>レジで現金の残高を確認する作業にかかる時間は1店舗あたり1日平均で2時間半

こんなことやっておきながらクレカは手数料が高いからやだーって言ってる店は商売のセンス皆無

小商売やってるやつはさっさと完全キャッシュレスにして帳簿自動化しようぜ

まあ本音は脱税したいだけなんだろうけどさ

>>709 カードならともかく、スマホで一つのFeliCaチップに

複数のサービスを搭載している場合は、どのサービスを

使うかを客が明示しないと店は判断できないよな。

>>711 デフォルトで何を使うかスマホ側のアプリで設定できるようにしとけばいいような気もする

FeliCaは日本だけ

外人消費減少云々とは関係無い

>>710 そういう作業で従業員にとってはブラックになったりしている面もあるかもな

現金でもセルフレジの導入で解決できる問題でもあるが

ネット通販は成長し続けているし、

カードで支払う観光客も好調だし、

労働力不足からキャッシュレス無人店舗も増えるだろう。

キャッシュレスの流れを止めることはもうできないんだよ。

その時、国内でグダグダやってたら海外資本に全部持ってかれるよという話。

>>716 海外資本に持っていかれたとしても、消費者は困らない。

現にクレジットカードはVISAとMasterの事実上の寡占

状態だけど、それで消費者が困っているということはない。

>>712 設定できるようにしても設定できない人間が多いだろ。

お店側は結局全て確認するルールにしておいた方がいろいろ間違いを防げるって事になり、

今と変わらない状態になるだろ。

タクシーやコンビニでもクレジットカードや電子マネーで

支払うキャッシュレス決済が当たり前になって欲しい

現金払い=底辺の無職・フリーター・派遣だけという社会を実現しよう!

>>719 クレカや電子マネーを使える状態になりゃいいたけで、

それを使うかとうかは個々の消費者任せでいいだろ。

>>1 日本が国民のための国じゃないという典型的な事例

先進諸外国は国民の幸せが国の発展に繋がるという根本思想がある

しかし日本は昔から役人や商人(今の経団連)が農民(今の国民)を支配する構造がずっと続いている

この差別、階層奴隷主義社会が撤廃されない限り国の発展は無い

>>698 お前の購入履歴なんかお前と同様で何の価値もないから気にすんな(笑)

>>721 小売店頭でキャッシュレス決済ができるかどうかということと、

国民が幸せかどうかはまったく関係ないけどな。

全宇宙がキャッシュレスになろうと日本は日本でいいだろ

現金主義にインネン付けるなアホ、やかましいわ

クレジットカード払いが当たり前の社会を実現しよう!

現金払いの底辺はガラパゴス人間と呼んで社会から排除しよう!

クレジットカードを持てない=審査パスできない社会の底辺だから

ガラパゴス人間と判定して構わないと思う!

中国13億人市場もQRコード決済が標準化

アリババとテンセントが採用したことで決定した

デンソーさすがです

>>725 それだとアメリカ人の大半もガラパゴス人間になるなー 今はほとんど審査が要らないデビットカードらしいし

>>728 アメリカはもともと個人小切手文化だから、デビットカードとの

相性はいいんだろうね。

スマホ利用料の支払いもクレカ払い(口座引き落とし)だけにしよう!

クレジットカードを作れないクソは底辺と判定していいよ

携帯会社の様な固定顧客の多い所は

請求書発行や催促などの業務を丸投げするのに手数料を払ってでもカード支払いを推奨するよ

一元取引の小売りはカードの取り扱いは損するだけ

現金決済の比率とその国が先進国かどうかはあまり関係が無い

EUの盟主と言われる世界的先進国ドイツは日本よりもっと現金重視の国

スイスも日本と大して変わらないくらい現金重視

フランス、イギリス、アメリカはそれより多くなるがそれでも非現金決済は

半分程度で、韓国(なんと90%が非現金決済)や中国のように異常な高さではない

非現金決済の高さが先進国のしるしというのなら、韓国や中国がイギリスや

米国、フランス、ドイツなどより進んだ国という事になるが、これには誰も同意しないだろう

ブラジルなんか、屋台や露店ででもカード決済できるのにな。つか、現金は断られるし。

まぁ、危なくて現金なんか持ってられないってのが本音だろうけど。w

クレジットカードと顔認証を早く紐付けて欲しい

暗証番号だと他人でも使えちゃう。例えば底辺とか。

>>732 何を持って先進国というかだな。

例えば鉄道インフラなんかアメリカはしょぼくて、日本はおろか

中韓にも負けてるだろう?

大都市の地下鉄の設備なら東京はアジアでも最下位だ。

>>724 現金で払えなくなるわけじゃないんだから社会がキャッシュレスになったっていいだろ

お前は自分の決済方法をみんなが使わなくなるのが寂しいだけだろ

こんな風に見分けがつくようになる

ちゃんとした人とその家族→クレジットカード払い

底辺→現金払い

絶対に普及しないわ

大抵カード会社と店が5%ぼったくって1%ポイント還元てのが現実だし

逆に色々言い訳作って現金値引き店が増えてきてるのが現実

中国みたいに自国の金の価値が低く独裁政権でもなければ無理だろ

損するのは消費者だし

予算がつくと、妙な機構か外郭団体が一緒にできて天下り先が増える

著しく経済的に非効率な仕組みができる

高級官僚は税金の寄生虫としかいいようがない

生保と同じだよ

そのうち大阪が生保に食い散らかされたのと同じく、国が役人とその寄生虫に食われるわ

ATM手数料がどんどん高くなれば日本人もキャッシュレスになるよ。

>>711 かざしたら使えるマネーがタッチパネルに表示されて

客が選んで押すってのはどうだ?

コンビニのレジなんか簡単にできそうだ

>>746 支店の窓口でおカネ降ろす人が増えるだけかと

鉄道会社とか高速道路みたく、現金払いが割高になる仕組みがもっと広まって欲しい

米国はコンビニで100ドル札使うとマジマジと本物か確認されるらしい(´・ω・`)

>>750 100ドル紙幣の出来が悪くて贋札が横行しているらしいからね。

>>667 それ明らかな黒ではないが、非常にグレイに近い景表法違反だよ。

お上は業界が困った時にだけ出てきてくれ

こういうケースでの役所主導はいかん

自動車税の納税通知書が届いたけど

クレジットカード払いにすると手数料324円かかるってアホか。

現金払いの方に手数料付けろよ。

>>755 この場合の手数料はカード会社に送金されるもので役所の懐に入るわけじゃない

手数料をとらないと手数料分の税金を割引している事になってしまうから仕方ない

そして還元率が1%以上のクレカなら手数料をとられても20円ほどプラスになる

>>736 最終的には現金はほとんど使用不能にしていかないとあまり意味がない

例えば全店義務になって手数料分を価格に上乗せ、クレジットやデビットを

使わないとその分が損という状態に持っていくのが理想的

そのうえで各種機器類を現金非対応のシンプルで低コストな物に移行させていく

>>752 違法ではないがカード会社の規約違反だから

そっちに通報すればカード会社によっては厳しく指導してくれるよ

>>758 お前はカードで払いたきゃそうすりゃいいけど、

他人がどう払おうとお前には関係ない。

>>762 いいや、大いに関係あるね

全ての店がキャッシュレス対応してくれないと俺が非対応店を使えないから困る

最終的には生体認証かチップ埋め込みになって世界中どこにいようが店さえあれば

身ひとつで何でも買えて利用できるというのを目指すだろうな、まともな人類は

お金は純金にして床下の金庫にでも隠しておいた方がいいよ

戦争や天変地異でデータが消えたらおしまいだから

たとえば太陽さんがちょっと機嫌をそこねると、地球の電子機器はすべてオシャカになる

電子のでの字もなかった時代は、太陽さんの機嫌なんて屁でもなかったんだけどね

>>763 それは店の問題であって、他人がとう払うかは関係ない。

>>763 現金を持ち歩かないお前の自業自得じゃんよw

>>765 それは半分正解、だが実際にそのような事態になったら金塊なんか何の役にも立たない

そういった事態に備えるなら地下に隠しておくべきはシェルターと水と食料と武器だよ

金塊を隠しておくなら復興するまで隠し通せるかどうかだ

>>763 こういう恥ずかしいことを平気で言うようになったか。ちょっと前なら

ろくでなしの烙印を押されるところだけどね。

>>764 >まともな人類は

はいはい、まともな家畜の間違いね。

>>766 義務という事になれば、もはや店の問題ではないんだよ

損してでも現金を使い続けたいやつは勝手にすればいいと思うだろうが

逆に現金に対応するためのコストがキャッシュレス側にもふりかかるから迷惑だ

>>770 こういうキチガイがいるからキャッシュレス厨は相手にされない。

例えばこれ

https://rocketnews24.com/2018/04/12/1044971/ コンビニなんて全員がクレカ払いしても十分な利益が出るビジネスモデルなのに

自動釣銭機の導入で余計な手間とコストがかかってる、おまえらコンビニいじめて楽しいか?

カードや電マが使えなくて実際困るのは

・小さなスーパー

・駅以外の自販

・町のパン屋

ぐらいかな。それ以外はあえて行く必要もないし。

カードが使える100均が増えてきて重宝してる。

あと、駐車場で通らないカード多すぎ。

>>772 キチガイのブログがなんの参考になるんだよw

まあ、キチガイはキチガイに共感するんだろうけど。

「ぼくのかんがえたさいこうのけっさいほうほう」なんて

チラシの裏の落書きでしかない。

キャッシュレスなんかが過半数越したら、絶対手数料を値上げするだろ。

それじゃなくても高いのに。

雀の涙のポイント還元したって、実質には消費者の利益が少なくなる。

キャッシュレス後進国とかいうけど、

それは

現金主義先進国 (*´∀`)♪

>>775 逆だよ、利益が増すんだから手数料は確実に下る

維持が困難でもないのに上げようものなら、それこそ国の出番だ

>>780 世界標準的な物を導入するだけで、ETCなどのように日本独自の変なものを作って

独占するわけではないのだから利権にはならんな

老人国でキャッシュレス化してもコストばっかりかかるんじゃね

スマホなんか使えないでしょ

>>782 勝手な決め付けは良くないな スマホなんか誰でも10分で使えるようになる

ガラケーは老人でも2時間で理解できるがスマホはPC使いこなしてる老人でも無理

とか言ってた奴がいたが、ほんとバカ

>>741 認識誤り

× 大抵カード会社と店が5%ぼったくって1%ポイント還元

〇 大抵カード会社が店から5%ぼったくって1%ポイント還元

小銭を管理する機械のコスト、人が数える手間、財布から取り出す手間、落としたりする手間、

全国民が毎日扱ってりゃ合計はでかいな

ついでにこれも貼っとこう、

http://www.mag2.com/p/news/262680 実際に外を歩けばスマホを使っている老人だらけだ、そういう現場を見たこと無いって

どんな生活してるんだよ

👀

Rock54: Caution(BBR-MD5:7bff9ed63942b4cd01610d20b2c06e65) バカのニートが必死になってて笑えるw

じゃあさっさとスマホ決済できるようになるねw

>>784 飲食店なんかは10%上乗せしてくる店がけっこうあるから間違いではないよ

5%は店に入ってる

社会的基盤は共産主義の中国の方が日本より効率よく進んでるな。

>>788 そんな店にあたったことがないが

実際にあるならカード会社との規約違反だからどんどん通報してやれ

>>789 今の中国は実質バリバリの資本主義だけどな

>>788 手数料上乗せをやってるのは、ごく一部だよ

契約上、禁止されているから

破ると、いつ契約を切られても文句言えない

>>790 知らずに利用して請求されたら通報したうえで絶対に払わないが

俺は手数料を上乗せしてくるような店自体を利用しないよ、そもそも外食をしない

スーパーマーケットの半額ゲッターだからな、ちょっと生活サイクルをズラすだけで食費が半額だ

半額の物をクレカで買って手数料を店に負担させクレカのポイントと店のポイントを両方いただき

場合によっては更にクーポンも使う、こんな事が通用するうちにやりまくって賢く生きないと損だ

スーパー等でも公式に手数料をクレカ利用者が負担するシステムになるなら甘んじて受けるがね

長年テコ入れしても日本人はロクに消費しないんだから、外国人の消費に期待するのが当然

>>794 アメリカのように手持ちがなくてもクレカで衝動買いして後で冷静なれば必要なく

買った物を貸し倉庫に詰め込む、というくらいの方が景気は確実に良くなるからな

でも近年、身近にアメリカ式の貸し倉庫屋が急増し始めてる

みんな戸建ての大きい家に住んでいるような地域なのにだ

日本も確実に後追いしているなと感じるよ

>>773 >カードや電マが使えなくて実際困るのは

町医者の健康保険自己負担分が使えない。

検査とかすると自己負担分で7000円ぐらい掛かることあるからデカい。

大学病院や大きめの総合病院はクレカ使える。

歯医者の保険外診療やマッサージや針治療など 健康保険と絡まない部分はクレカ使える。

あとは

>>628 以外のサイゼリヤだな。

それと 一部の施設内の飲料自販機

駅構内や、意外と道端にある自販機は交通系が使えたりする。

またJR東日本の普通グリーン車の中で キャビンアテンダントから飲料を買うと 現金のみ。

そして駅構内以外のコインロッカー。

それからエアコンとか、家の設備の修理に出張サービスで来た人に払うのも現金のみだな。

あとヤクルトのオバサンも。

あと魚料理が安くて美味い定食屋も現金のみなのが痛い。

>あと、駐車場で通らないカード多すぎ。

同意。でも 買い物ついでの駐車は極力やらない。

もう百均も クリーニング屋も 散髪屋も

調剤薬局も 洋服の直し屋も ラーメン屋も 宅配も 新聞代も 全てキャッシュレスの所しか利用しない。

>>796 だが済まん

× 買い物ついでの駐車

○ 買い物ついで以外の駐車

>>794 テコ入れなんかしてねえだろ

いつ若者や貧困層にお金配ったんだよ

御用商人と公務員にさらに金やってただけだろ

この問題になると支那が進んでいるのは偽札が多いからだとか言って

日本が遅れていることを正当化する馬鹿が必ず出てくるよなw

やらない理由を必死で考えるゴミは要らない

日本の現金に信用があるなら別にそれを使えばいい

一々電子マネーやカードを否定することはないだろ

>>795 >景気は確実に良くなるからな

その実態は資源と労働力を搾取して資本家に金を集めると言うことだけどね。

>>799 >一々電子マネーやカードを否定することはないだろ

推進派は現金を駆逐しようとしているからな。そうじゃなきゃ勝手に家畜化していればいいよ。

>>757 現金で払ってもコンビニや銀行での支払は手数料分の税金を割引してるんじゃないのか?

役所の窓口で支払う以外は手数料取らないとな

>>803 そんなことないよ。それに居住者であろうと旅行客であろうと、

消費者は消費税の納税者ではないから免税もへったくれもない。

外国人旅行者が国内で消費せず国外に持ち出すものを輸出と

みなして、その品物の購入価額のうち消費税等相当額を

出国時に還付するというだけ。

>>803 訪日外国人が日本国内で食事してり宿泊したりしたりした対価は、

当然消費税の課税対象で、そのサービスを提供した事業者は当該

売上にかかる消費税等の納税義務があるよ。

カード会社は付加価値を付けないから

消費税を納税しないのか?

最近はモバイルSuicaで殆どの支払いを済ませてるな

>>806 加盟店から受け取る手数料は当然「課税売上高等」に該当する。

>>806 こういうマヌケなこと言うバカってなんなの?

カード会社を儲けさせるためにクレジット支払いの手伝いをして

お金まで取られるなんて

小売りは悲惨だな

>>601 そういう状況になってたなら、EDYは楽天に買収されていない

頭悪すぎでワロタ

コンビニ何社もあって乱発とかいうのかお前は

電子マネーは何社もあるからポイントなんかで競争してんだろう

中国共産党アベチョーーーーーンの影響を受けてると思われるお前は

低能バカウヨだろwwwwwww

>>810 小売りは、手数料負担を商品やサービスに反映してきっちり儲けてる

キャッシュレス決済やってる人は、ポイントできちんと反映された料金を回収している

現金払いの馬鹿は・・・・・・・・ごっつあんですwwwwwwwwwwwwww

これからもいい養分で居つづけてねwwwwwwwwww

>>812 大手の小売は大体そうなっているだろうね

しかもイオンカードやセブンカードのような自前ブランドのクレカを作ってしまえば

それの利用分に限っては加盟店手数料が安くなっているのではないかと推測できる

客もそういったクレカを使った方がポイント還元率が高いから利用率は当然上がる

>>811 電子マネーは小売りチェーンの系列毎に独自の電子マネーを作ってそれしか使えないような状態

競争もなくただ自店のレジの効率化だけのために導入しているような状態になっている

1つの店で複数の電子マネーが使える状態にならないと競争は発生しない

主要なものでも イオンのwaon セブンのnanaco アピタのunico ドンキのmajica

特定地域しかないローカル系のスーパーなども独自の電子マネーを発行してそれしか使えない

au WALLE LINE Pay 楽天Edy iD といった自前の小売実店舗を持たない辺りは競争しているけど

逆に加盟店手数料を嫌われて小売からはハブられる傾向にあるわけで業が深い

まあビッグデータ収集して新たな産業を作るってのが政府の方針だからね

ビッグデータ収集したいのはわかったから

どうせやるなら使い勝手が良いシステムにしてくれ

>>815 これだろ

https://it.impressbm.co.jp/articles/-/14429 でも順番が逆なんだよな、ビッグデータを取りたいからキャッスレスにするのではなく

キャッシュレスを促進するためにビッグデータを活用しようという話で

どんな人がどんな風にクレカを使っているかを解析して、まだクレカ使っていない人達に

クレカの魅力を感じさせて加入させるにはどうしたらいいかを考えましょうと

キャッシュレスってそんなにたいしたことではなくって、

普通に現金払いでいいんだけど、クレカが使えるところが

増えたらちょっと便利かな、っていう程度の話なんだよね。

非接触のQPコイン、Edyコインとかをキーホルダーにして使ってるけど

別に現金でも手間暇大して変わんないと思うわ

便利っちゃあ便利だけど、なきゃ困るようなもんじゃないし

>>814 そりゃ、自社店舗のレジ効率化と顧客囲い込みを目的とする流通系と、

金融サービスとしての電子マネーを提供する事業者は、技術規格として

同じプラットフォームを使っていても、企業として目指す事業形態は

異なるのが当然だよな。

電子マネーを本業(小売)での競争のための道具と捉えるのか、

電子マネーによる決済サービス事業自体が本業なのかの違い。

>>819 時間的に大差なくても、むしろキャッシュレスの方が時間がかかっても

小銭を財布から穿り出すよりは、はるかにいいと思えないものなのかね

それ以前にSF作品などで描かれてきたような未来のキャッシュレス社会に対する憧れ

のようなものが起きないのもある意味不思議だ、例えば幼い頃に見た再放送のガンダムで

シァアがバーガー店でカードをリーダーに通している光景に未来を感じたけどな

>>822 そんなの、イシキタカイ系バカだけだよ。

外国のマネが好きだね 一部の奴らは

自動改札だって日本の発明だしさ、進んでる所は進んで

昔ながらの所は、大切にする日本スタイル悪くない

それを言い出したら、現金を使うこと自体外国から来たこと

物々交換に戻る?

不便で無意味で文化的に相容れないものをマネするなら馬鹿だが

キャッスレスは明らかに便利だろ

>>822 まだカネなんてものを使わなきゃ生きていけないのかと、あまりのディストピアに

絶望する場面だろ。

>>822 財布なんてまず使わんのだわ

ポッケに500円玉5、6枚の用意がある

それでほぼ事足りる

軽自動車税現金で払っちゃった

普段はモバイルSuicaだしこれだけのためにnanaco作れんし

>>828 上流階級が優位性を保持し続けたいと思い続ける限りはカネの概念はなくならんでしょう

それこそスタートレックのように異星人でも来ないと変わらんよ

格差拡大とその固定化といった世界のディストピア化はもう止められないのだから

庶民は少しでも煩わしさを無くしていく方向に進まないと損

キャッシュレス=進歩

というのが、とんでもない勘違い

キャッシュレス=後進国

ということに早く気付いて欲しい

キャッシュレスのほうがいいに決まってる。

株券とか既に完全電子化されてるし、ATMでの振込とかも部分的にはそうだろ。

ATMで操作したあと、紙幣現物を、宅急便やら郵便では輸送せず、現金価値が移転する。

>>831 なんとも負け犬根性が染みついていますね。

これは庶民の煩わしさを無くしていく方向ではなく、飼い主様の煩わしさを

無くしていく方向なのですがね。

カフェで電子マネー使えないとこ多いのが、すげー不便

日本で偉いのはコンビニとファミレス

自動車税をクレカで払ってみたが意外と便利やな

コンビニ行くの面倒だし、行くと余計なものも買ってしまうし

>>837 銀行の窓口最強伝説

ほかに買うようなものがない

でも、オレが銀行の窓口に行く用事が有るのは毎月10日。

自動車税の納付書、5/1に送って来いよ。

何年か前までは5/1に届いてたのに。

郵便局行くとすごい待たされる時がある

ジジババがモタモタしていることが多い

ネットでクレカ払いは手数料がもっと安ければみんな使うんじゃね

>>841 還元率1%以上のクレカなら手数料分以上のポイントを頂けるんだが

コインランドリーはキャッシュレスに向いていると思う

が、そうなったら「コイン」ランドリーとは呼ばれなくなるのか…?

昨日、テレ東でやっていたやりすぎ都市伝説で取り上げられていた、スウェーデンのキャッシュレス社会はすげぇなと思ったわ

カードしか使えない現金使用不可の店がほとんど

さらに先を行っていて、手に埋め込んだマイクロチップで、買いものや電車が乗れる実証実験もおこなわれているのは驚いた

店に課すクレジットカードの手数料が法外なのが、

問題なのに「日本人の現金主義」とか問題を

すり替えてる。負担が激減すれば、大半の店は

導入するって。

カード会社から使用料とってそのぶん安くすればいいんじゃない

LINEPAYにチャージして

スマホにQRコード見せて、これで払うと言ったら

店員に出来ませんと言われた。

チャージしたものの使えなくて困ってる。

不便だわ日本は

>>849 そりゃ扱ってなきゃできるわけ無いだろ頭大丈夫?

>>851 頭大丈夫?暗算できない人?そもそも現金の時と同じように生活すればいいだけなのに

何故に生活が変わっちゃうのよ、そんなにほしいものや食いたいもの我慢してるのか?

少しはカード類と現金を使う時の消費性向の違いのデータを見たほうが良いね 頭が悪すぎる 計算の問題ではない

同一人物でも現金を使う時に比べてカード類は30%余計に消費してしまうというデータがある

>850

お前は分かってないな

扱ってるに決まってるだろ

読めよ

ベーシックインカムを電子マネーでチャージできるのなら、俺も考える

役人がなんかして事が好転したことは無い

無駄な仕事を作って出向・天下りで甘い汁吸うのが奴ら

>>855 そりゃお前の日本語が悪いんじゃねw

レジ員にちゃんと説明しろよw

払えないならチャージキャンセルぐらい言ったのか?

どこでどの様にチャージして何を買おうとしたのか説明しろよ

858の理解はともかく、

>>849はどこの店で何に使おうとしたのかぐらい書くべきだな

俺も現時点でQRコードに対応した店って知らないから興味あるね

>>853 それを知ってるなら自覚したうえで生活変えなければいいんだけだろう

やっぱり馬鹿ですか?

客や店の手数料無くす

規格統一

これをすれば普及するよ

>>862 行動経済学の基本も知らんのか

だせーやつ

>>863 今の日本人にそれをやる利害調整能力は無い。

やったとしてもあまり普及しないと思う

手数料以前にやる気がない、興味がない

マイナス手数料?みたいに現金より優遇しないと無理

ホームページで出来ると言ってて

実際店行ったら出来ないとか。

出来ません。

でもサイトに出来ると書いてあるよ。

そんな事言われても私は知りません、今は店長も居ないですし無理なんです

て感じ

少額決済のプリペイド決済カードの種類の多さではすごいと思うが

昼飯買いにコンビニ行くと、現金払いの客が9割って感じだな

あと、電子レンジ待ちでタイムロスする

>>871 飲食店のランチは極めて薄利か赤字の広報活動みたいなものだからな

それで店の印象が良くなったらディナーに使ってもらえるという発想

だが規約違反なのでサクっと通報しよう

>>864 例えば現状でもスーパーなどは現金と電子マネーとクレカが使える

だが大半の客は商品をカゴに入れる段階ではどの方法で支払うかなんて考えてないだろ

レジで合計金額を見てから支払い方法を選択する

日常の買い物ではキャッシュレスだから贅沢してこれ買っちゃえ、なんてのは基本的にありえない

キャッシュレスで消費が増えるのはよほど色々な事を我慢していたようなやつがクレカを持ち

分割払いの概念に初めてふれて暴走したような場合だけなんだよ、統計的に見ればそういうのが

底上げしているだけで大半の人は生活が変わらない

電子マネーかクレカ使えるとこメインでは行くようになるよね。現金も持ち歩いてるが減らない。

>>874 どこかで 一定の量や金額の物を買う必要がある時

どの店で買おうか? を判断する場合

やはり特典多いカードが使える店で買おう となり、その店での消費額が増える。

>>873 そう考えてる店も零細な個人店に多いが

結構 メニューを絞り込み可で、だから仕入も限定でき

売れる量も だいたい読めて、長居する客も少なく回転率高く

ランチは「売り切れ」が許されるから 在庫ロスも少ない。

酷い店は 昨日夜の残り材料を使うこともあるし。

だからランチは赤字や薄利とは一概に言えず それが利益の中心の店も多い。

夜タップリ使って貰う「呼び水」にしようとしても、昼しか その場所に居ない客層も多いし、そんなことばかり考えてると 空振り赤字に陥る。

夜は夜で競争激しいし。

欧米ではサービス業はチップ制なんだろ

キャッシュレスなんて浸透してるのかよ

>>879 クレジットカードでチップを払う仕組みはすでにあるし

チップの習慣自体も取りやめる流れになってる

自分はクレカ好きだけど、この前ガールズバー行ったときにカードだと2割増しだと言われて現金で払うようにした

そういう夜のお店系だと手数料こっち持ちで支払いの可能性あるから注意必用だね

>>882 それ、その場で「ちょっと確認するから店が契約してるカード会社教えて?」って言ってみ?

カード払いは料金割り増しって明確に規約違反だから、バレると契約解除間違いなし

店側は焦るはず

>>883 カード会社より店の方が力強いから解決しないよ。

>>884 そういう時の 消費者庁。

すぐ ネット経由で通報。

クレジット会社との契約に違反しようが そうでなかろうが、消費者保護 不公正な個人取引という観点から 原則 全件動く。

そして消費者保護法 景表法 違反で摘発に動く。

電子決済は規格競争して

わかれまくっちゃたからなぁ

>>885 店とクレジット会社の契約の問題なのに、消費者庁関係ないだろ。

>>887 What?

クレジットカードというのは、クレジット会社 加盟店だけじゃなくて カード会員(消費者)の3者がトライアングルに契約関係にある。

カード加盟店のガールズバーでクレジットカード使って払えるのは契約どおり。

でも2割増しで払わされたのは、この3者間の契約に反するだけじゃなく、消費者の権利が侵害されて法違反。

「クレジットカードを使うと 通常価格より高くなることがある」とクレジットの規約 約款に書かれていない限り、云わばボッタクリだし。

法違反になれば、クレジット会社と加盟店との2者間でどういう契約 取り決めがあろうと行政が動き 摘発する。

西友・ダイエーでカードで買い物するとサインも暗証番号もなしにできるけど

ドン・キホーテで食料品を買うとわざわざサインしないといけない

行列できる場合だとカードを出しづらい

実際はこういう不便が大きい

>>892 それただのボッタクリでカードだから割り増しと関係ないじゃん

韓国中国が最も進んでるらしいね。

あと、アフリカとかw

>>888 > 「クレジットカードを使うと 通常価格より高くなることがある」とクレジットの規約 約款に

書かれていない限り、云わばボッタクリだし。

> 法違反になれば、クレジット会社と加盟店との2者間でどういう契約 取り決めがあろうと

行政が動き 摘発する。

どうゆう法律に違反してますか?

違法な契約は無効なんだけど

>>43 初期費用は一切不要。60秒でカンタン登録。

日本版のアリペイ、元グノシーの社長さんの会社

https://paymo.life/biz >1

どうせIT利権と化して天下りで硬直するだけなのでほっとけ

経産省だろ? クールジャパンの次はこれを潰しにきたんか?

クレジットカードで支払って店が勝手に増額してたらともかく、

クレジットカードで支払ったら高くなることを明記し、

客が同意して支払ってるなら法律には触れないから、

クレジットカード会社も店舗に強く迫れないんだわ。

ヨドバシカメラのように支払方法でポイント還元率を差別化するのだって

クレジットカード支払いで実質値上げしてるようなものだし。

問題になったことなどないだろ。

>>896 あなたねぇ、民法とか法律勉強をカジってるのかもだが

無効になる契約 というのは強迫とか 公序良俗に違反する契約とか 最初からやる予定ない通謀虚偽表示とかだけで

サービスを受ける与える それ自体が合法な商行為の一部が違法でも 無効ではない、「取消し」得るだ。

まず店頭とか サービスを受ける前のメニュー表などに「当店では クレジットカードでの支払いでは2割増の料金を申し受けます」と書かれてれば

消費者庁やサツなど行政が動く事案にはならない。

でもクレジット会社は激怒で、それこそ上の方で書かれてる クレジット会社ー加盟店 間の契約違反 そして加盟店の取消へ

そして約款規約に記載されてない条件での支払いで クレジット会社ー会員間の 支払い拒否(一部債務否認)とか 民事の話になるだけ。

でも 店頭にもメニューにも 客が見やすい場所に何も書かれておらず、勘定の時に「ウチは クレジットカードで払うと2割増の料金を戴くことになってるんですよ」とやると

景表法(不当景品類及び不当表示防止法)5条第2号の 有利誤認表示 の 追加料金の請求 事案に該当するだろう。

罰則は 最大で、経営者や管理責任者の懲役2年 3億円の罰金が刑事罰として課せられる。

でも これは行政から命令を受けても止めない そして裁判になって最高刑の判決を受けた場合。

それ以外に 消費者庁が直ぐ行政として動き課せる課徴金があり 被害額の3%を国に納めることになる。

払わないと 厳しい取立て 差押等が直ぐ行われる。

そして 最初から「今日は現金持ってないんだけど」というのに「いやいやクレジットカードも使えますから ささ どうぞ」と店に入れておいて

勘定の時に「ウチはクレジットカードで払うと2割増の料金を戴きますから」とやると

これは もうボッタクリだから

詐欺罪(刑法) 東京都など各自治体のボッタクリ防止条例などに違反するから

サツの刑事(デカ)が店にやってきて「責任者 誰だ。署で話を聞かせてもらう」と刑事モノの世界になる。

もちろん 景表法 消費者契約法など ユルい法律や民事賠償は これとは別に行われる。

>>900 何で 実質値上げという考え方になるの?

先ず ヨドバシが決めた標準基準価格(メーカー希望価格とは違う)があり それが100とすれば100で

もう2度とヨドバシで買い物しないからポイント要らない人には、現金払いであろうがクレジットカード払いであろうが100

これが基本。

その上で ヨドバシが囲い込みのために、ヨドバシの店ポイント還元を 一方的なサービスとして行う。

その際に 現金払いやヨドバシのハウスのカード払いなら、ポイント還元率10% 他社クレを使うと還元率8%に留まる。

他社クレジットカード会員からすると、そのカード会社のポイント他 各種特典の方が差の2%OFFより魅力的だと判断すれば 他社クレを使う選択肢があるだけ。

何も 実質値上げではない。

>>902 ヨドバシポイントカードアプリと連動させればクレカで払っても10%還元になるからもういいや。

カジノで儲けた金は即座に電子マネーで

香港やら米国やらに移されると今朝気が

ついたので

大阪維新は左翼。

>>902 それただの現状追認だろ。自分の頭で考えてる?

ヨドバシがそうやってるから、それを認めるために理屈を考えてるよね。

>>905 アンタこそ自分の頭で考えてるか?

ポイントが付くことは、実質値引きになりこそすれ 実質値上げになる訳ないだろ。

仮にキャッシュバックの場合は、基準価格がどうあれ、じゃあNETの純粋な価格は いったい幾らなんだ という基準価格が下に動く話にもなり

現金とクレジットで価格が違うのは不合理との話も解るが それでもこれは実質値上げではない。

原則ヨドバシでしか使えないポイントをくれるなら、8%だろうが10%だろうが オマケだろ。

今 上の方で問題になってるのは、クレジットカードで払うと 「定価」より払う金額が高くなる件だから。

>>906 例えば「現金で支払ったら1割引」は問題ないってことだな?

これも実質的に値上げだろ。値引きと値上げはいくらでも操作できるのよ。

誤解ないように言っておくが俺は別に問題があるとかないとか言いたいんじゃないぞ。

クレジットカードだけが現金支払いと比べて割高になることで

法的に問題があるならその判例を示せといってる。

横からだが、判例は争いが起こり裁判までいって判決が出ないとできない。

また、できたばっかりの法律や改正追加された条項に判例なんてあるはずない。

そのために管轄省庁は法違反になるか否かのガイドラインを発表してる。だから当然ながら、判例がないからといって法違反にならないわけではない。

もちろん行政罰 行政処分で終ったりしたら、判例なんてない。

クレジットカードと現金とでは価格が違うなんて、刑事より民事に近く、費用かけて裁判おこす者などいないだろ?

二度とそんな不愉快な店に行かないだけでは、悪評も立つし。

ただ景表法など消費者保護関連法は、消費者団体やNPO法人などが放置できないと判断すれば、被害に合った本人の申告がなく知らないところで訴訟提起できる制度になったから、一罰百戒で裁判するかもね。

その前に消費者庁などが動く可能性もある。

つまり、現時点では「法律上の位置付けは不明」ということだな。

法律というかクレカの加盟店規約だけの問題だからね

大手チェーンとかでカード会社側が黙認すれば、法的には何も問題ないよ

また仮に黙認しなくても、指導が入ってそれでも改善されなければ契約解除で、裁判とかになることはまずないだろう

ちなみにクレカの規約で禁止してるのはクレカ値上げでも現金値下げでもない

禁止してるのは「現金と差別した利用」で、値引きとか値上げとかの分類は問わない

だからランチ利用不可とかも法的には問題ないけど規約上は駄目

>だからランチ利用不可とかも法的には問題ないけど

なことない。

法律違反というのは